证券之星消息,2024年4月22日国药一致(000028)发布公告称公司于2024年4月19日召开业绩说明会,中欧基金、上海东方证券资产、Point72、渤海证券、高毅资产、申银万国、富荣基金、海通证券、吉富创业、信达证券、东北证券、中金公司、中信建投、国泰君安、博时基金、招商基金、国联基金、财通证券、南方基金参与。

具体内容如下:

问:请公司对门诊统筹政策的影响怎么看?门诊统筹政策推进的情况下,公司有怎样的计划?

答:从去年开始至今,国家实施了门诊统筹政策,公司作为央企坚定地拥护和执行国家的政策。不同省份和城市的政策有所不同,部分地区接受互联网处方政策较为宽松,部分地区处方把控较严,我们通过与医院和服务中心的业务对接,以及通过诊所或相关医疗机构的对接,实现相关销售。目前看,政策在逐渐推动过程中,短期内对业绩会构成一定影响,但从长期来看,这一政策是有利的。门诊统筹政策出台后,国大药房全力配合医保、配合医院做好工作,积极争取门诊统筹药店资质,做好处方外流的准备。截至2023年末,国大药房取得医保统筹资质的药店超过3000家,相对政策好的区域子公司销售取得了较好的增量。虽然到店客流增加,但由于医院相关产品零差价,相应的毛利率和毛利额会有所下降。国大药房也在积极应对,采取一些扩充品种,增加门店内健康解决方案,包括非药的大健康产品,来过渡这一阶段,随着门诊统筹政策的成熟,未来将给零售门店带来处方红利。

问:公司是否有降本增效的经营计划?

答:对国大药房精细化管理方面,公司过去几年一直持续在做,今年也会一直在做下去,特别是降本增效,一是聚焦核心商品,提升毛利率和集采能力;二是房屋降租谈判,效果比较明显;三是人工成本也在持续优化,提升人效。

问:请国家药品集中采购对医院的药品及耗材的销售影响如何,趋势如何发展?

答:国家政策大的方向是要节约医保的支出,集采应该是一个常态,预计会一直持续下去,这对老百姓是好事,也利于具有竞争力的企业发展。对于企业来讲,更重要的是获取更多的资源,获取品种产品的优势,利用在当地市场的市场份额和医院的长期合作关系,进一步提升在医院渠道的竞争力。

问:医疗领域反腐对公司有何影响?是否有应对措施?

答:国家开展的医疗领域反腐和整顿工作是对行业的规范,短期内,医疗领域反腐对医药分销行业的销售会产生一些影响,但整体影响是有限的,而且中长期来看,对于国资背景的企业,坚持规范经营的企业,还是有利的。

问:请公司的几大主要业务板块未来发展计划如何?

答:公司主要业务分三大部分,分销是我们最主要的业务板块,在两广地区范围内发展,特别是在广东地区,我们在当地的市场覆盖面广,市场地位比较高;零售板块是全国范围,我们要重点发力于新开门店以及提升已有店铺的运营效率和经营质量;工业方面主要是参股,更多还是支持和协调的角色。

问:国大药房有哪些手段可以改善毛利率?

答:国大药房的毛利率相对较低与产品结构有关,比如我们处方药占比较高,相对毛利率偏低的DTP品种,去年销售约30亿元。不过,国大药房并不把毛利率作为经营的唯一目标,我们注重提供安全有效的产品,商品结构中名厂名品、通过一致性评价的、进入门诊统筹的处方产品,相对毛利率不高,但占比偏高。为了提高毛利率,第一,国大药房持续进行商品结构调整;第二,通过合作伙伴统筹集采,增加产品销量以获得价格优势;第三,加强员工培训、患者教育、市场营销投入,与供应商深入交流,取得相关支持,同时积极优化线上商品结构,在产品选择、业务配送、技术服务费压降等措施改善毛利率。

问:请国大药房如何高华东和华南地区的盈利水平?

答:国大药房在这些地区子公司规模相对较小,获得供应商资源和内部管理资源少一些。去年起,国大药房在推进管理模式转型,打造运营管控型总部,产品全国统采,使得规模较小的公司也能够在采购和物流费用等方面压降成本,从而提高利润,未来将逐渐向更好的趋势发展。

问:未来两三年在并购扩张如何考虑?零售的新开店计划是怎么样的规划?

答:并购机会更多集中在零售板块,市场竞争激烈,行业估值整体处于相对高位,公司对并购保持积极态度,目前正在加大力度寻找合适标的,但决策过程谨慎。2023年,我们净增新门店数超过1200家,2024年,国大药房预计每年净增加门店数量10%左右,不算投资并购。

问:未来可能在股权激励或员工激励方面有何考虑?

答:股权激励是市场关注的问题,公司正在积极探索方案,但需要遵从集团规划和安排。具体方案需要内部探讨、分析和研究,适当时会与上级单位沟通和交流。如果整体央企改革能够有更深入的政策推动,公司也会抓住机会。

问:请公司未来每年的分红比例和趋势计划是怎样的?

答:国药一致过去一直保持相对稳健的分配比例,基本上派息比率都是20%以上,而且保持相对稳健的增长。今年利润分配方案中,分红总额仍然保持着10%以上的增长,高于归母净利润的增长。未来公司还会结合公司经营的情况,现金流的水平以及业务的需求,在满足业务需求的前提下,尽可能地给股东提供更多的报。

问:我们有哪些具体的方式去应对集采的压力?

答:集采对公司内部管理的要求更高,对整个供应链的效率要求更高,我们把内部的岗位、职责重新梳理,由于情况不同以往,一是对于市场的反应迅速,二是整个效率提升,效率有优势才能赢。

问:请医保基金对于应收账款有什么影响?

答:医保在每个省、市的执行情况存在不同,在一些省份,如广西等地,一些医保基金对应收账款有一定影响,但整体来说,目前医保基金结算正常。

问:请在医保付款上有压力的情况下,公司会采取哪些举措来高现金流?

答:现金流对公司至关重要,公司也非常重视这块工作。一方面抓好两金管理,包括应收和存货规模的管理、结构的管理等等;另一方面,公司开展了两降一减工作,核心依然围绕两金做,抓应收账款的款,包括上游供应链的融资等;同时,分销现金流相对比较紧张,国大相对现金流比较充裕,我们也会平衡两家的资金情况,尽可能的盘活内部的资金,提高资金的使用效率等,确保经营活动现金流的稳健。

问:国大药房净利润率的升有什么计划?

答:我们在优化毛利率和费用率等方面会做更细致的工作,包括人员、房租、商品等方面的优化和提升,零售的工作非常细,我们去年做了前期的很多工作,也取得了一些成效,今年还将继续优化和提升。

国药一致(000028)主营业务:医药分销和医药零售。

国药一致2023年年报显示,公司主营收入754.77亿元,同比上升2.77%;归母净利润15.99亿元,同比上升7.57%;扣非净利润15.33亿元,同比上升7.58%;其中2023年第四季度,公司单季度主营收入188.92亿元,同比上升0.35%;单季度归母净利润4.1亿元,同比下降6.71%;单季度扣非净利润3.9亿元,同比下降6.38%;负债率55.9%,投资收益2.37亿元,财务费用2.05亿元,毛利率11.99%。

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为37.92。

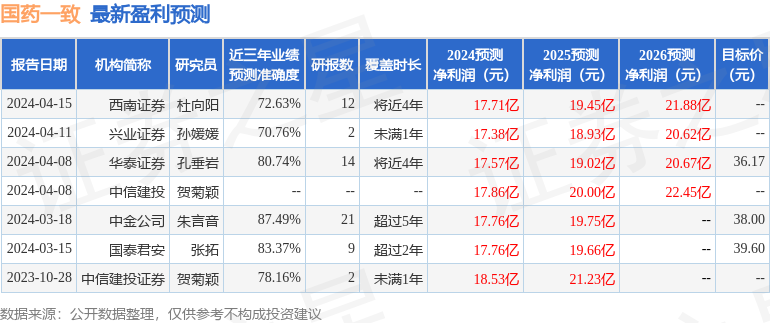

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2284.88万,融资余额减少;融券净流入447.63万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP