天风证券股份有限公司孙谦近期对春光科技进行研究并发布了研究报告《整机业务增速承压,积极拓展主业相关的多元化业务》,本报告对春光科技给出增持评级,当前股价为21.68元。

春光科技(603657)

事件:公司2023年实现营业收入18.2亿元,同比-5.28%,归母净利润0.25亿元,同比-74.58%;其中2023Q4实现营业收入4.68亿元,同比-32.14%,归母净利润-0.15亿元,同比-177.12%。每10股派发现金红利1元(含税),分红率54.7%。

整机业务承压,积极拓展主业相关的电机业务。分产品看,23A软管配件/整机收入同比+13.7%/-19%,整机业务收入同比有所下滑;其中23H2收入同比-30.2%/-20.4%,下半年收入环比降幅较为明显。从量价拆分看,23年吸尘器整机销量同比+18.3%,竞争激烈带来的均价下滑使代工业务增速承压。公司积极拓展海外客户,力争丰富客户结构,由单一大客户订单占比较高逐渐转变为多客户模式,为后续扩展多元化清洁电器生产做准备。此外,公司为进一步完善国内外吸尘器整机代工业务供应链体系,提高部件自制率,通过参股的方式与苏州永捷电机有限公司在越南设立了参股孙公司越南永捷公司。同年公司还在苏州设立了全资孙公司苏州弘顺公司,主要从事吸尘器电机研发、生产和销售业务。截至23年末苏州弘顺公司的吸尘器电机业务还处于研制和内测改进阶段,截至2024年3月末还未有产品销售和盈利。另外公司全资子公司金华弘凯公司在23年内主要通过为客户代工水泵电机业务实现了营业收入13.42万元但还未能盈利,2024年1-3月其实现营业收入189.56万元,盈利23.71万元。

传统主业毛利率修复。2023年公司毛利率为12.58%,同比-1.73pct,净利率为1.49%,同比-4.36pct;其中2023Q4毛利率为12.55%,同比-0.95pct,净利率为-3.75%,同比-7.4pct。分品类看,23A软管配件/整机毛利率同比+0.1/-6.3pct,其中23H2毛利率同比+13.9/-9.4pct。23A软管/配件毛利率同比+3.4/-1.9pct,软管毛利率修复更为显著。

公司2023年销售、管理、研发、财务费用率分别为0.92%、5.75%、3.55%、-0.49%,同比+0.11、+1.42、+0.13、+1.11pct;其中23Q4季度销售、管理、研发、财务费用率分别为0.62%、4.36%、5.65%、1.67%,同比+0.15、+1.22、+1.34、+1.98pct。管理费用率同比提升,主要由于管理人员工资、办公费等费用增加所致。财务费用率同比提升,主要由于汇兑收益减少所致。

资产负债表端,公司2023年货币资金+交易性金融资产为4.72亿元,同比-13.03%,存货为2.67亿元,同比-10.46%,应收票据和账款合计为5.55亿元,同比-14.73%。周转端,公司2023年期末存货、应收账款和应付账款的周转天数分别为63.96、111.15和126.52天,同比+4.62、+13.97和+15.39天。现金流端,公司2023年经营活动产生的现金流量净额为-0.9亿元,同比-126.35%,其中销售商品及提供劳务现金流入14.13亿元,同比-19.32%;其中2023Q4经营活动产生的现金流量净额为0.61亿元,同比-74.38%,其中销售商品及提供劳务现金流入3.51亿元,同比-46.56%。

投资建议:由于竞争环境激烈,公司整机代工业务承压。公司目前围绕核心主业布局上游产业,同时积极改善客户结构,后续随着自制率提升,公司利润水平有望好转。根据公司的年报,我们下调了整机的收入和利润,预计24-26年归母净利润0.7/0.9/1.2亿元(24-25年前值1.79/2.29亿元),对应动态PE43.3x/32.1x/25.1x,维持“增持”评级。

风险提示:原材料价格波动风险;市场竞争风险;替代产品风险;整机订单不及预期;汇率风险;代工渗透率不及预期等。

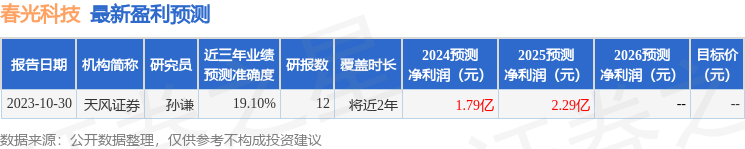

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙谦研究员团队对该股研究较为深入,近三年预测准确度均值为19.1%,其预测2024年度归属净利润为盈利1.79亿,根据现价换算的预测PE为16.68。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP