中泰证券股份有限公司由子沛,侯希得,李垚近期对新大正进行研究并发布了研究报告《收入稳健增长,多重因素致利润下行》,本报告对新大正给出买入评级,当前股价为8.54元。

新大正(002968)

投资要点

新大正发布2023年年报,公司2023年实现营收31.27亿,同比+20.35%;归母净利润1.60亿,同比-13.83%;

收入稳健增长,利润有所下行,现金流大幅改善

公司2023年度各项业务收入均实现同比增长:基础物业实现收入27.49亿元,同比+14.29%,是现阶段收入的核心;城市服务为公司新兴增长极,报告期内收入1.14亿元,同比+14.29%;创新服务实现收入2.63亿,同比+184.34%,是公司未来利润核心来源。利润同比下滑主要因:1)市场环境受宏观经济、地产下行、公司规模发展影响导致竞争加剧,增量市场减少,存量市场竞争激烈;2)部分甲方受财政收紧影响预算降低,增值服务需求释放滞缓;3)外地区域市场持续拓展,新进项目利润偏低且项目占比持续扩大;4)人员成本的刚性增加;5)信用减值损失较上年同期有所增加,且城市合伙人计划使少数股东权益较上年同期增长较大,净利润相应减少。此外,报告期内公司现金流净额2.26亿,同比增加1.36亿,现金流大幅改善主要因完善管理制度、优化结算方式等,加快资金回流。

外拓保持力度,持续推进全国化战略

2023年公司实现新拓展项目中标总金额18.76亿元,饱和年化合同收入金额9.69亿元,其中重庆以外区域市场项目占比约65.82%,同比+26.54%。从收入结构看,2023年公司来自重庆区域的收入占比34.98%,同比增长5.32%,来自重庆之外区域占比65.02%,同比增长30.34%。公司全国化布局、深耕全国重点城市的“城市合伙人”战略得到充分实践,完成了一家业务覆盖区域型企业到全国型企业的蜕变。

调整股权激励方案,完善合伙人激励计划

由于宏观经济市场环境变化等多重因素影响,公司通过了《关于终止实施2021年限制性股票激励计划、2022年限制性股票激励计划并回购注销相关限制性股票的议案》,决定终止实施上述限制性股票激励计划,对激励对象已获授但尚未解除限售的限制性股票进行回购注销。同时,公司首次建立面向一线员工的项目合伙人激励计划,另外根据市场实际情况及时调整面对中层的城市公司合伙人激励计划,以便形成充分有效的激励。

投资建议:公司作为第三方非住宅物业的头部物业公司,2023年收入实现稳健增长,利润下滑恰逢宏观环境与行业因素,同时也与公司自身经营的拐点有关。公司面临基本面变化及股价压力及时推出调整股权激励方案及回购计划,也体现了管理层的应变及对股东的负责。考虑到宏观环境变化及行业面临的下行压力,我们调整公司2024-2025年EPS预测至0.88、1.01元/股(前值1.13、1.44元/股),引入2026年EPS预测1.15元/股,维持公司“买入”评级。

风险提示:项目外拓不及预期、新承接项目利润较低、成本上升压力持续增大、数据更新不及时风险。

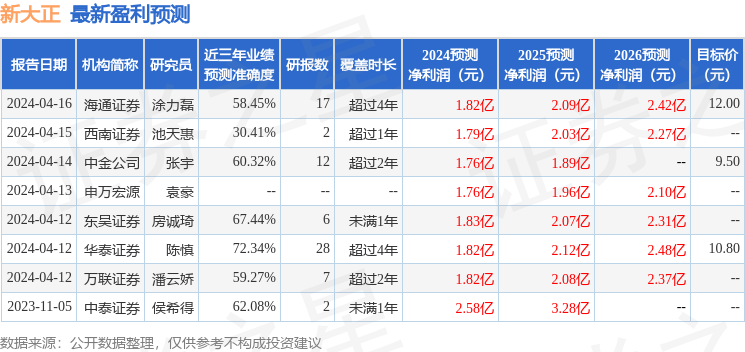

证券之星数据中心根据近三年发布的研报数据计算,华泰证券陈慎研究员团队对该股研究较为深入,近三年预测准确度均值为72.34%,其预测2024年度归属净利润为盈利1.82亿,根据现价换算的预测PE为11.14。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级6家,增持评级3家,中性评级1家;过去90天内机构目标均价为10.37。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP