��ԭ֤ȯ�ɷ�����˾IJ������ڶ��̩�������о����������о����桶�걨�������������ڳ�ѹ��Ĥ���ϳ�������������������̩������������������ǰ�ɼ�Ϊ19.21Ԫ��

�����̩��(603659)

�����¼�����˾����2023����ȱ��档

����Ͷ��Ҫ�㣺

������˾ҵ������Ԥ�ڡ�2023�꣬��˾ʵ��Ӫ��153.40��Ԫ��ͬ���½�0.80%��Ӫҵ����23.64��Ԫ��ͬ���½�35.83%����ĸ������19.12��Ԫ��ͬ���½�38.42%���۷Ǻ�����17.81��Ԫ��ͬ���½�39.82%����Ӫ��������ֽ�������11.18��Ԫ��ͬ���½�8.63%������ÿ������0.95Ԫ����Ȩƽ�����ʲ�������13.27%���������Ԥ��Ϊ��ÿ10���ɷ��ֽ����1.40Ԫ(��˰)����˾ҵ������Ԥ�ڡ����У���˾���ļ���ʵ��Ӫ��25.84��Ԫ�������½�37.62%��������4.33��Ԫ�������½�23.56%��2023�꣬��˾�Ǿ���������ϼ�1.31��Ԫ��������������1.52��Ԫ�����ʼ�ֵ�䶯�����2697��Ԫ��

������˾����������Դ������װ��ƽ̨����˾�����ڳ�Ϊ����Դ��عؼ����ϼ��Զ���װ�����ۺϽ�������̣���Ӫҵ������������ϡ�Ϳ����Ĥ��PVDF��ճ��������ϼ����塢���ܰ�װĤ����������������ķʯ�ȡ���˾�����˸������ϡ�Ĥ���ϼ�Ϳ�����Զ���װ��������ҵ���������ҵ������Դ�����Ͳ�ҵ��Эͬ���ơ�

���������ʹ���﮵���������������﮵����������ɷ�Ϊ�����ࡢ������Ͷ����࣬��������Ҫ��ע���ʹ�����﮵�ء�����Э���й�����������ز�ҵ��������ͳ����ʾ��2023���ҹ�����Դ�����ϼ�����944.81������ͬ������37.48%���ϼ�ռ31.45%����������Դ�����ϼƳ���120.3������ͬ������77.6%��2024��1-3�£��ҹ�����Դ��������208.90������ͬ������31.76%���ϼ�ռ��31.10%�������ҹ�����Դ��������������������س������ӣ��ҹ�������غ�������ز�������������2023���ҹ�������غ�������غϼƲ���778.10GWh��ͬ������42.5%�����г���152.6GW��2024��1-2�£��ҹ�������������غϼƲ���108.8GWh��ͬ������29.5%�����г���16.6GWh��2023��12�����뾭�ù���������ȷҪ�����ƽ���̬�����������ɫ��̼��չ��2024���������Ż�������Դ������������˰�������ߣ������������ԭ���ϼ۸���������ڶ�����ؽ��ۼ���������Դ�����Լ۱ȣ�����Ԥ��2024���ҹ�����Դ�����Խ�������λ������������﮵�سɱ��½��������������������ܵ����������������߹�﮵磨GGII��ͳ����ʾ��2022�꣬�ҹ�����﮵�س���130GWh��ͬ������172.7%��2023�����206GWh��ͬ������58.5%��

����﮵�ؼ��������������������ҵ���������Ӿ硣���涯����غ�

������1ҳ/��9ҳ

��������﮵������������﮵������������Ĥ�����ιؼ������������档����GGII������ʾ��2022���ҹ�﮵�ظ�Ĥ����131�کO��ͬ������67.95%���ҹ��������ϳ���137��֣�ͬ������90.28%�����У�����ʯī����115.1��֣�����ռ��84.01%��2023�꣬�ҹ�﮵�ظ�Ĥ����171�کO��ͬ������30.53%���������ϳ���165��֣�ͬ������20.44%�����У�����ʯī����146.85�֣�����ռ��������89.0%����Ҫϵ����ʯī�ɱ��½������Լ۱�����������Ԥ��﮵�ؼ���������������������ҵ���������Ӿ磬��Ҫϵ﮵�ؼ��������������ٶ��������������������٣���ٴ�ӯ��ͳ����ʾ����ֹ2024��3�£��ҹ�����������Ч����331.69��֣���2022���155.39�����������113.5%��Ϊ�ˣ�����Ԥ��﮵�ؼ�����ȥ���ܽ�ά��һ��ʱ�䣬�ɱ���������ǿ�Ϳͻ���Դ������ҵ���ڴ��־�����ʤ������ҵ��չ���ƶ��ԣ�����������Ҫ����ʯī��һ�廯������������������Ͻ��ฺ�����Ͻ����з��ص㷽��������ʯī��������ռ���Խ�ά�ָ�λ����Ĥ��չ�ص�����ᱡ����Ϳ����

������˾�������������۵���Ԥ��2024���������������Ŀǰ�����������ǹ�˾����Ҫ������Դ��2015��Ӫ��5.24��Ԫ��2022��������76.49��Ԫ��2022���ڹ�˾Ӫ����ռ��49.47%��ҵ��������Ҫ�����ڲ�Ʒ����������2023�꣬��˾�������ϳ���15.53��֣�ͬ������11.35%����Ӧ����������Ӫ����66.11��Ԫ��ͬ���½�16.01%���ڹ�˾Ӫ����ռ��43.09%��Ӫ���½���Ҫϵ��ҵ���������ͷŵ�����ҵ�����½�����ֹ2023��ף���˾���γ����15��ָ���������Ч���ܣ����а���11���ʯī���ӹ���10���̼���ӹ����ײ��ܣ��Ĵ����18��ָ�����﮵�ظ�������һ�廯��Ŀ�����ƽ�������һ��10��ֲ���Ԥ��2024����Ͷ�����²�Ʒ���棬������Ʒ������6C����ԴҪ��2024�����Ʒռ�Ƚ���һ������������ͨ��ճ������ԭ�ϴ��´Ӷ�ʵ��8C/10C������ܣ���Ʒ����������������̼��Ʒ�з����ƹ��Ϊ˳������һ������̼��Ʒ����ɼ������ԣ�CVD����������̼���ϼ�������Ч����δ���������ϳ�ѭ���������͵�����������2023��7�������˰�����巣��������1.2��ֹ������������Ŀ���裬�ƻ�2025�����Ͷ������Ϲ�˾һ�廯���ּ��²�Ʒ�г���չԤ�ڣ�Ԥ��2024�깫˾�������ϳ���������������

������˾Ĥ���ϼ�Ϳ����ҵ��Эͬ��չ��Ԥ��2024���Ĥҵ��������������˾����ʵ���˸�Ĥ��Ĥ��Ϳ���ӹ���Ϳ�����ϡ�ճ�����﮵��豸һ�廯Эͬ��չ���߱������IJ�ҵ��Эͬ���ơ�2015�꣬��˾Ϳ����ĤӪ��7656��Ԫ��2022��������36.86��Ԫ��Ӫ��ռ����2015���8.30%������2022��23.84%��2023�꣬��˾Ϳ����Ĥ���ӹ�������52.71�کO��ͬ������21.50%��ռͬ�ڹ���ʪ����Ĥ��������40.73%����Ӧ����48.16��Ԫ��ͬ������23.63%���ڹ�˾Ӫ����ռ��31.39%��PVDF��ճ������棬�����½�PVDF����½��Ͷ����2023��ϼ�����10627�֣�ͬ������97.82%����Ӧ����10.21��Ԫ(���ڲ�����)��ͬ���½�44.32%����Ҫϵ����﮵缶PVDF�۸�����������˾�ڸ�Ĥ��Ĥ��Ϳ����

������2ҳ/��9ҳ

�����ϡ�Ϳ���豸��ճ�����Ϳ���ӹ������ۺϾ�������������2023����Ϳ�����Ϲ����������Ϳ���豸���١�ճ���������ɱ������Լ���Ĥ�Ը����������������Ԥ��Ŀ�꣬ʵ����Ϳ���ӹ�ҵ�������Эͬ�ͳɱ����ƣ����Ĵ���ͨ����������ʵ����һ����Ĥ�����豸��ЧͶ�ˣ�ͻ�����Ƚ���Ĥ�����������⼯�ɵ���ҵƿ������Ʒ��Ч��������6�ף�����ٶ�90m/min�������һ����Ĥ����Ч���������������ϼ����巽�棬��2023��4������ȫ���ӹ�˾���������ڽ�������Ͷ�ʽ��踴�ϼ������з��������أ�2023��11���չ������ʿعɽ��ո�Զ����һ����ǿ���ϼ�����IJ�ҵЭͬ����2023��10��������ʱ��ǩ����ս�Ժ���Э�顷��˫��ͬ�����ͭ��������ҵ�������ں������ƣ���ͬ���غ���������Դ�г�����˾Ԥ��2024��ʵ�ָ���ͭ��������������������ֹ2023��ף���˾���γ����7�کO��Ĥ��2�����������������ķʯ��1.5���PVDF��60�کOͿ����Ĥ�ӹ�����Ч���ܣ�ҵ��ЭͬЧӦ�ӿ����Բ���Ĥ��Ʒ�Ŀͻ���֤�ͽ��ȡ����ǹ�˾��Ĥ�Ը�����������ҵ��Эͬ���Ƽ��²�Ʒ��������Ԥ�Ƹ�ҵ��2024��ҵ������������

������˾﮵��豸ҵ������������Ʒ�߽�һ�����졣2023�꣬��˾﮵��豸ʵ����Ӫҵ������(���ڲ�����)35.92��Ԫ��ͬ������49.60%����˾��﮵�ǰ��Ϳ���豸�����������������γɰ���Ϳ�������С����ơ���Ƭ��עҺ�����ɷ��ݵ��ۺϲ�Ʒ��2023���к���豸������ģ����������ͬʱ﮵��Ĥ�����豸������������������������豸������豸�з������������֤�Σ���ŷ����Ϊ���Ŀ���ŷ���г���2023�꺣�ⶩ��ȡ�����óɼ���Ԥ��2024�꺣�ⶩ������һ��������

������˾��ɷǹ������й�Ʊ��2023��11�£���˾����2022��ȷǹ�������A��Ʊ������������ηǹ������й�Ʊ����Ϊ121787554�ɣ����м۸�Ϊ23.16Ԫ/�ɣ�ļ���ʽ��ܶ�Ϊ28.21��Ԫ���۳����з��ú�ļ���ʽ�Ϊ28.15��Ԫ����ȫ���������10��ָ���������ӵ�ظ�������һ�廯������Ŀ�����9.6��ƽ����ĤͿ��һ�廯������Ŀ�����������ʽ𡣹�˾ļͶ��Ŀ���Ϲ�˾���巢չս�ԣ����������ʽ������ڽ���˾�ʲ���ծ�ʡ�

������˾ӯ���������䣬Ԥ��2024�������Գ�ѹ��2023�꣬��˾����ë����32.94%��ͬ�Ȼ���2.72���ٷֵ㣬��Ҫϵ����ϸ��������ҵ���������Ӿ磻2024��һ��������ë����Ϊ31.35%������2023���ļ��Ȼ���5.06���ٷֵ㡣2023����ҵë������ʾ���������ϼ�ʯī��Ϊ14.99%��ͬ�Ȼ���10.9���ٷֵ㣻﮵��豸Ϊ23.87%��ͬ�Ȼ���2.9���ٷֵ㣻Ĥ��Ʒ��Ϳ���ӹ�52.08%��ͬ������6.4���ٷֵ㡣���Ǹ������������Դ���ȥ���ܽΣ�Ĥ��Ʒ��Ϳ���ӹ��߱�һ���ɱ����ƣ�����Ԥ��2024�깫˾ӯ�����������ѹ��

������˾������ɻع�������2023��6�£���˾�����ع���˾�ɷݷ��������������ʽ���Գ��ʽ�ع���˾�ɷݣ��ع��ɷ�����Ա���ֹɼƻ���/���Ȩ�������ع��ɷ��ʽ��ܶ����2��Ԫ(��)�Ҳ�����3��Ԫ(��)����ֹ2023��10��18�գ���˾��ɱ��λع����

������3ҳ/��9ҳ

����ʵ�ʻع��ɷ�975.14��ɣ��ع�����30.76Ԫ/�ɣ�ʹ���ʽ��ܶ�29999.89��Ԫ��

����2024��һ����ҵ���Գ�ѹ��2024��һ���ȣ���˾ʵ��Ӫҵ����30.34��Ԫ��ͬ���½�17.97%�������½�16.93%��������4.45��Ԫ��ͬ���½�36.64%������������57.35%���۷Ǻ�����4.19��Ԫ��ͬ���½�38.25%������ÿ������0.21Ԫ/�ɡ���˾ҵ�������Գ�ѹ����Ҫϵ����������ҵ�����Ӿ磬2023��ĩ��˾�����ۿ������������ϣ���������������Ч��ʩ��2024�꽫�����֣�Ԥ�Ƹ�������ӯ��������������

����ά�ֹ�˾�����֡�Ͷ��������Ԥ�˾2024-2025��̯�����ÿ������ֱ�Ϊ1.22Ԫ��1.52Ԫ����4��16��18.92Ԫ���̼ۼ��㣬��Ӧ��PE�ֱ�Ϊ15.45����12.44����Ŀǰ��ֵ�����ҵˮƽ�����������ҵ��չǰ������˾��ҵ��λ��ά�ֹ�˾�����֡�Ͷ��������

����������ʾ����ҵ�����Ӿ磻�ҹ�����Դ�������۲���Ԥ�ڣ�����ԭ���ϼ۸������������ʴ��������

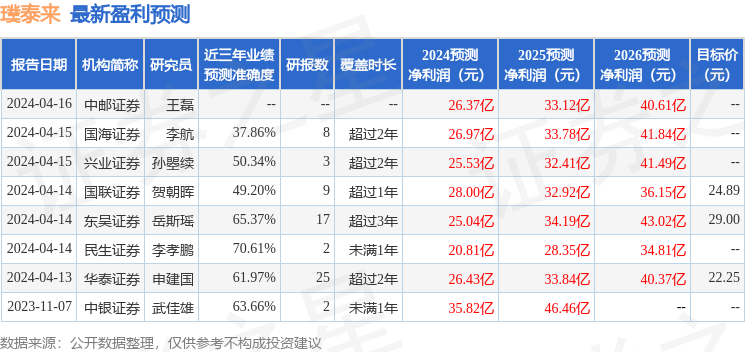

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ��Т���о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ70.61%����Ԥ��2024��ȹ���������Ϊӯ��20.81�ڣ������ּۻ����Ԥ��PEΪ19.89��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���10�һ���������������������6�ң���������4�ң���ȥ90���ڻ���Ŀ�����Ϊ34.12��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP