东海证券股份有限公司王鸿行近期对宁波银行进行研究并发布了研究报告《公司简评报告:营收与信用成本展现弹性,不良处置保持审慎》,本报告对宁波银行给出买入评级,当前股价为22.15元。

宁波银行(002142)

投资要点

事件:宁波银行公布2023年度报告,经营数据与此前业绩快报一致。2023年,公司实现营业收入615.85亿元(+6.40%,YoY),实现归母净利润255.35亿元(+10.66%,YoY)。年末不良贷款率为0.76%(持平,QoQ),不良贷款拨备覆盖率为461.04%(-19.53pct,QoQ)

核心观点:在上份简评中,我们依据业绩快报梳理了宁波银行Q4规模增长情况及潜在的营收与信用弹性。本报告结合年报详细数据,梳理了Q4营收弹性来源、下半年资产负债利率与中间业务收入、资产质量等情况。我们认为,行业下行压力之下,公司在资产摆布、多元化经营及风险管理方面的比较优势依然明显。

投资收益如期带动营收增速改善。2023年Q4,公司实现营业收入143.50亿元(+9.65%,YoY),较Q3同比下降局面明显改善。主要原因在于投资收益受益于债券市场良好走势,低基数下实现快速增长,Q4公司实现投资收益+公允价值变动损益26.92亿元(VS.0.66亿元,2022Q4)。此外,利息净收入边际亦有所改善,Q4公司实现利息净收入106.98亿元同比增长4.09%,较Q3提升3.17个百分点,主要原因在于息差压力缓解,测算Q4单季息差(年化)为1.85%,较Q3提升3bp,体现公司良好的资产负债动态管理能力。

贷款平均收益率降幅明显收窄,存款成本率受定期化影响上升。2023年全年公司净息差为1.88%,较Q1-Q3下降1bp,降幅明显低于Q2与Q3。资产端,金融投资收益率韧性较好,全年平均收益率为3.36%,较上半年持平;贷款平均收益率较上半年下降5bp至5.13%,降幅明显低于上半年的16bp。贷款分品种来看,对公贷款平均收益率为4.39%,与上半年持平,体现公司较强的定价能力及摆布能力;个人贷款平均收益率为6.34%,较上半年下降19bp,与行业趋势相符。2023年下半年,由于市场供给端积极,银行业消费贷与个人经营贷利率下行幅度较大,宁波银行个人贷款中该两类贷款占比较高,故其个人贷款收益率受影响更大。负债端,宁波银行存款成本率受定期化影响(2023年末,宁波银行定期存款占比为64.06%,较6月末上升3.5个百分点),较上半年上行7bp至2.01%,升幅与上半年相同金融债券成本率较上半年小幅上升4bp至2.60%。

资本市场波动抑制财富管理业务,下半年手续费及佣金净收入下降。2023下半年,公司实现手续费及佣金净收入21.77亿元,同比下降44.49%(VS上半年35.90亿元,同比+1.30%)从细分项来看,代理业务收入为23.46亿元,同比下降39.43%,主要是财富管理业务收入受资本市场波动影响下降;托管类业务亦受到市场负面影响,该业务收入为2.03亿元,同比下降12.50%;担保类业务收入为2.66亿元,同比增长7.26%,较上半年明显恢复。

主要子公司经营情况良好。永赢金租积极拓展小微租赁、数据经营,比较优势持续积累,品牌知名度和市场影响力稳步提升、新能源、智能设备、智能制造、公用事业六大领域,表现较好成长性。宁银消金坚持促消费、保民生的政策导向,积极践行普惠金融,持续丰富消费场景,线上线下联动,业务发展良好。受市场波动影响,宁银理财与永赢基金利润规模较2022年有所下降。2023年,永赢金租、宁银理财、宁银消金、永赢基金分别实现净利润21.25、6.68、2.02、1.74亿元,分别同比+31.82%、-26.91%、+676.92%、-4.40%合计实现净利润31.69亿元,同比增长15.91%。

受益于优异区域经济基础与风控能力,公司资产质量保持优异。2023年末宁波银行不良贷款率保持0.76%极低水平。分行业来看,各行业不良率未产生明显波动,对公不良贷款主要集中在制造业、批发和零售业,不良贷款金额分别为6.51亿元、5.31亿元,分别占全行不良贷款总额的6.85%、5.59%,不良率分别为0.39%、0.47%。零售贷款不良总额为75.95亿元,对应不良率1.50%,较6月末小幅上升2bp,应属于宏观经济影响下经营性贷款与消费贷款产生的正常波动,与行业趋势相符。关注类贷款与逾期贷款波动也在正常范围内:Q4末,关注类贷款占比为0.65%,较Q3末上升11bp;逾期贷款占比0.93%,较6月末上升8bp,其中三个月以内逾期贷款占比为0.38%,较6月末上升11bp。

信用成本弹性延续,不良处置保持审慎。2023年Q4,公司营业支出74.22亿元,同比增长12.10%。其中,管理费用为64.28亿元,接近此前预估区间60~65亿元之上限,资产减值损失为8.03亿元,低于此前预估区间10~15亿元之下限。Q4资产减值损失对应信用成本为0.07%,位于近年单季度较低水平。宁波银行厚实拨备与优异资产质量赋予信用成本弹性,这一弹性已于Q2-Q3连续体现,Q4得以延续。具体而言,Q4信用成本弹性一方面来自贷款端(上份简评对此已有预期),Q4计提贷款减值损失16.42亿元,较Q3少计提11.85亿元另一方面来自金融投资,Q4债权投资与其他债权投资共计提-6.91亿元,较Q3少计提9.44亿元。尽管贷款减值计提力度下降,但核销力度不减(Q4不良贷款核销金额28.15亿元,较Q3增加8.44亿元),体现公司审慎不良处置政策之连续性。

盈利预测与投资建议:现阶段银行业贷款利率尚未明显企稳,行业息差压力仍较大。在此背景下,公司零售端高收益品种贷款收益率或有进一步下行压力。我们相应调整盈利预测,预计2024-2026年营业收入分别为650.29、706.21、786.03亿元(2024-2025年原预测为682.35与756.11亿元)归母净利润分别为278.24、305.13、337.58亿元(2024-2025年原预测为294.20与329.17亿元)。预计2024-2026年普通股每股净资产为29.62、32.86与36.45元,对应4月16日21.18元收盘价PB为0.72、0.64、0.58倍。行业层面,融资平台与房地产等重点领域风险化解持续推进、宏观经济处于底部、存款降息力度较大,银行业经营压力有望缓解。公司层面,宁波银行区域经济优势明显、专业经营能力突出、当前公司相对估值位于低位。基于以上,维持公司“买入”投资评级。

风险提示:区域经济明显转弱,重点领域风险暴露,不对称降息致净息差大幅收窄。

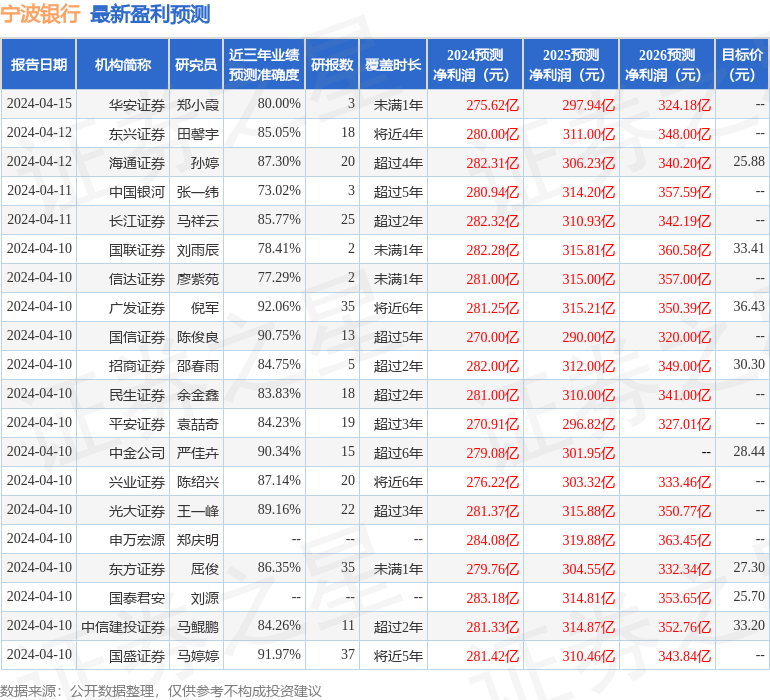

证券之星数据中心根据近三年发布的研报数据计算,广发证券倪军研究员团队对该股研究较为深入,近三年预测准确度均值高达92.06%,其预测2024年度归属净利润为盈利281.25亿,根据现价换算的预测PE为5.12。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级23家,增持评级3家;过去90天内机构目标均价为29.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP