天风证券股份有限公司缪欣君近期对用友网络进行研究并发布了研究报告《组织结构调整影响告一段落,24年有望迎来报表拐点》,本报告对用友网络给出买入评级,当前股价为10.76元。

用友网络(600588)

小企业客户业务维持快速增长

公司发布2023年年度报告,全年实现营业收入97.96亿元,同比增长5.8%,其中,云服务业务实现收入70.91亿元,同比增长11.6%。

分客户类型看,公司大型企业客户业务实现收入65.19亿元,同比增长4.3%,组织模式升级带来的阶段性影响逐渐度过,下半年收入同比增长12.4%。全年来看,不含子公司经营的大型企业客户业务的合同签约金额下半年同比增长超30%,公司核心产品YonBIP全年实现签约金额36.1亿元,核心产品续费率为92.9%。

中型企业看,公司YonSuite、U9cloud、U8cloud持续发力,在中型企业市场实现收入13.86亿元,同比增长21.4%,其中云服务业务实现收入8.65亿元,同比增长36.9%,核心产品续费率为84.3%。YonSuite客户数量和营业收入均实现同比超100%的高速增长,合同签约金额约2.8亿元,同比增长近90%。

此外,在小微企业市场,畅捷通实现收入8.06亿元,同比增长17.7%,其中,云订阅收入4.90亿元,同比增长28.0%,23年畅捷通实现扭亏为盈;公司政府与其它公共组织实现收入9.82亿元,同比下降12.5%。

产品持续迭代,成本费用有望进一步优化,24年或迎来收入利润拐点2023年,公司实现归母净亏损9.67亿元,同比出现亏损,主要系收入增速下滑,以及费用增加较多,公司于2021-2022年加大人员投入,2023年年平均人数同比增加1896人;另一方面,公司行业组织模式升级后,差旅费、市场费用增加较多,同时外包成本同比增加较多,共同导致利润短期承压。

产品侧,2023年公司发布了BIP3-R2,技术和产品能力更强大、性能更稳定、体验性更优,此外公司发布了企业服务大模型YonGPT,覆盖财务、人力、营销等多个生产运营领域。

公司在2024年开始计划控制成本费用,优化人员结构提高人效,伴随公司组织模式变革影响告一段落和产品持续迭代,我们预计2024年公司有望迎来收入和利润的业绩拐点。

投资建议:结合2023年年报,考虑到2023年组织战略调整影响,我们调整盈利预测,收入从24-25年的123.09/150.80亿元调整为24-26年的109.22/126.05/147.19亿元,归母净利润从24-25年的5.27/14.05亿元调整为24-26年的0.94/4.39/6.38亿元,维持“买入”评级。

风险提示:行业竞争加剧;大企业业务拓展不及预期;产品迭代不及预期

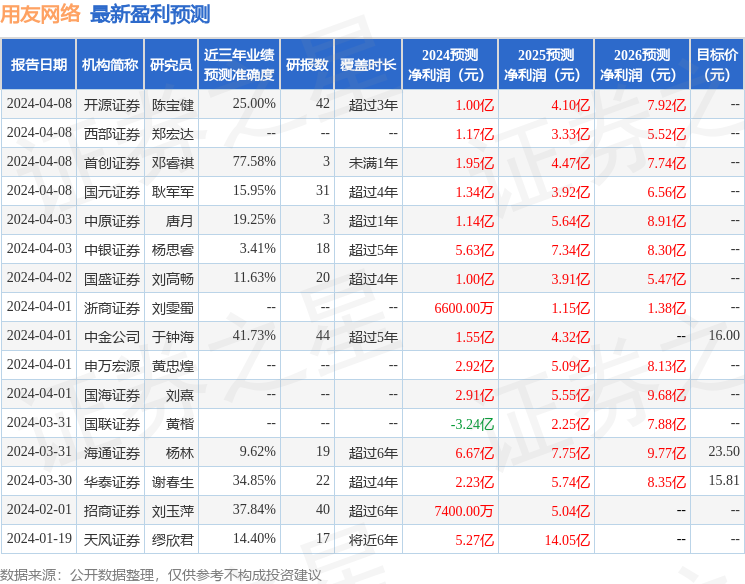

证券之星数据中心根据近三年发布的研报数据计算,首创证券邓睿祺研究员团队对该股研究较为深入,近三年预测准确度均值为77.58%,其预测2024年度归属净利润为盈利1.95亿,根据现价换算的预测PE为179.33。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为17.88。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP