华安证券股份有限公司郑小霞,刘锦慧近期对宁波银行进行研究并发布了研究报告《消金加码、零售提速,子公司协同增强》,本报告对宁波银行给出买入评级,当前股价为21.32元。

宁波银行(002142)

主要观点:

经营业绩:4Q23营收增速环比上行,主要由投资业务贡献

2023年宁波银行营收、归母净利润同比+6.4%,10.66%。四季度营收增速环比上行,其中投资净收益贡献最显著,4Q23单季同比+57.47%,主要得益于债市走强,交易类金融资产投资收益同比大幅增加。利息净收入增速环比改善,单季同比+4.09%。中收净收入继续拖累营收,全年同比-22.76%,主要受到财富管理业务下滑影响。

量:个贷增长亮眼,综合经营底色扎实

2023年宁波银行贷款、存款增长分别同比增长19.76%、20.76%,存贷高增态势延续。对公、个人贷款规模分别增长13.87%、29.64%(vs2022A+23.64%、17.44%),其中个贷增长亮眼,结构上来看主要由消费贷高增贡献(同比+31.89%,vs2022A+10.69%)。公司通过深化数字化赋能全周期、全场景的综合化服务,触达个人客户能力不断增强。对公贷款增速放缓,结构上来看主要由于制造业、批发和零售业贷款投放下滑所致(占比全部贷款分别降2.6、0.9pct至13.2%、8.96%)。客户黏性仍然较强,综合经营底色扎实,对公、个人贷款日均规模分别同比增长16.87%、23.91%。对公、个人存款日均规模分别同比增长16.76%、55.40%,存款日均规模占付息负债的比重为65.38%,同比提升4.60pcts。

价:全年净息差下行14bps,存贷两端均有压力

2023年宁波银行净息差同比下行14bps,相比2022年降幅收窄5bps。生息资产收益率同比-9bps,其中贷款收益率同比-21bps,主要由于市场利率下行、LPR重定价、存量按揭调价等因素影响。结构上来看,对公、个贷平均利率分别-5bps、-58bps至4.39%、6.34%。负债端计息负债成本率同比+10bps,其中存款付息率上行24bps,主要由于客户定期偏好上升、成本相对刚性影响。存贷比年末升至78.98%,较年初小幅下降0.81pct,2023年全年逐季抬升,一季度存款定期化影响逐季消化。由于市场利率持续下行,预计2024年资产端定价继续面临下行压力,但负债端随结构改善、主动负债成本进一步下行,负债成本率下行仍有空间。

险:资产质量整体保持稳健,表外资产减值损失回补力度加大2023A宁波银行不良率0.76%,环比持平,同比+1bp,全年资产质量保持稳健。结构上来看,不良率上升主要由于个人贷款(不良率较1H23+27bps至1.5%),对公贷款不良率低位下降8bps至0.29%。2023A逾期率较1H23上升8bps至0.93%,关注率较1H23上升10bps至0.65%。拨备覆盖率461.04%,环比-19.5bps。信用及资产减值损失计提减少14.91至89.40亿,主要得益于前期计提充分,表外资产回补力度加大,表外资产减值损失同比减少20.51亿。

业务特色:牌照齐全,多利润中心协同增强

宁波银行牌照齐全,盈利结构多元,大零售和轻资本业务盈利占比行业领先。其中,宁银消金2023年增长迅猛,通过金融科技深化赋能,打造面相新市民等群体的自营产品“惠您贷”,贷款余额增至421亿(2022年末71.83亿),净利润2.02亿(2022年末0.26亿),利润贡献有望进一步释放。永赢金租持续深耕“小微租赁、智能制造、公用事业”三大业务板块,净利润YoY+31.8%,ROE高位增至18.79%。财富管理业务整体承压背景下,宁银理财、永赢基金规模、利润增长不弱,宁银理财产品规模4021亿元,YoY+1.4%;永赢基金公募规模较年初+294亿至2713亿元,净利润YoY+4.6%。宁波银行于2024年1月19日公告于各子公司签订《统一交易协议》,母行与宁银理财、永赢基金合作加强,约定非授信交易限额分别为1522.5亿、736亿,子公司协同价值有望进一步释放。

投资建议

宁波银行深耕浙江及周边经济发达区域,在细分市场客群定位清晰,竞争优势显著。核心管理团队稳定、战略传达高效,公司治理机制具备难以复制性和可持续性。多元化金融服务能力具备稀缺性,风控能力坚实,资产质量保持优异。当前业绩阶段性承压主要受到经济复苏偏弱、有效信贷需求不足等行业共性因素影响。公司牌照齐全,未来消金、基金、理财、金租子公司协同价值有望进一步释放。2023年分红率提升,每股股利由0.5元增至0.6元。我们预计公司

2024/2025/2026年营业收入分别同比增长7.16%/6.66%/5.98%,归母净利润分别同比增长7.94%/8.1%/8.81%,维持“买入”评级。

风险提示

利率风险:市场利率持续下行,优质资产竞争加剧,息差收窄。

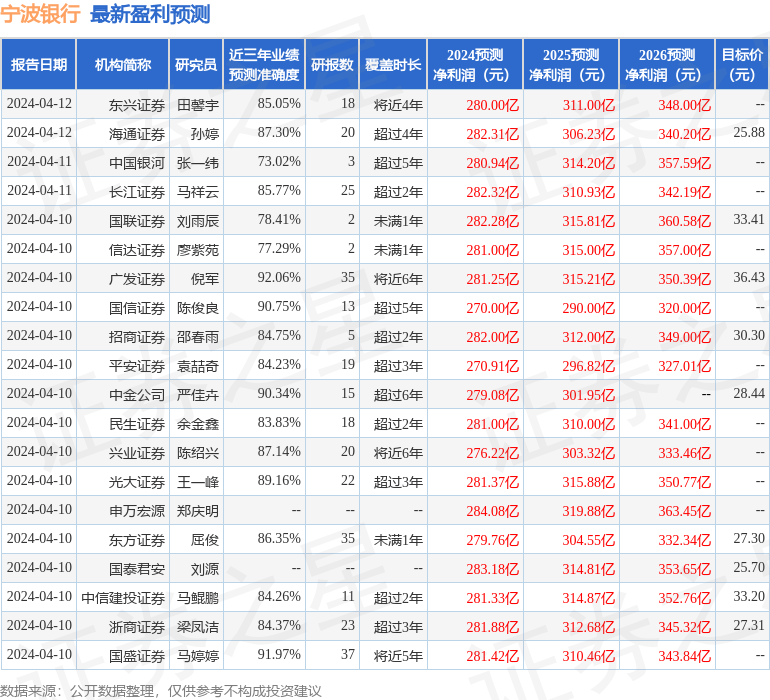

证券之星数据中心根据近三年发布的研报数据计算,广发证券倪军研究员团队对该股研究较为深入,近三年预测准确度均值高达92.06%,其预测2024年度归属净利润为盈利281.25亿,根据现价换算的预测PE为5.15。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级23家,增持评级3家;过去90天内机构目标均价为29.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP