平安证券股份有限公司闫磊,付强,黄韦涵近期对顶点软件进行研究并发布了研究报告《业绩靓丽增长,核心交易系统领域竞争力增强》,本报告对顶点软件给出增持评级,当前股价为37.01元。

顶点软件(603383)

事项:

公司发布2023年年报,2023年实现营业收入7.44亿元,同比增长19.10%,实现归母净利润2.33亿元,同比增长40.49%。2023年利润分配预案为:拟每10股派现金11元(含税),同时以资本公积每10股转增2股。

平安观点:

公司主营业务实现较快增长,业绩增长表现亮眼。公司2023年实现营业收入7.44亿元,同比增长19%(vs前三季度18%)。分项来看,公司主营业务实现较快增长,定制软件业务、产品化软件业务分别实现收入5.22亿元、1.02亿元,分别实现同比增速21%、10%,此外公司运维服务业务、系统集成业务分别实现收入9249万元、2691万元,分别同比增长3%、137%。利润端来看,公司2023年实现归母净利润2.33亿元,同比增长40%(vs前三季度63%),增速依然亮眼。

毛利率同比提升,利润率保持同业较优水平。公司2023年毛利率为69.16%,同比提升1.70个百分点,期间费用率为40.59%,相比上年同期压降1.81个百分点。公司2023年加大基础技术平台等方面的研发投入,2023年研发投入金额(公司研发投入全部费用化)为1.53亿元,同比增长10%,研发投入持续增长,研发费用率达到20.55%。公司2023年净利率同比提升4.78个百分点至31.36%,继续保持在可比同业较优水平。

A5和HTS继续突破,核心交易系统领域竞争力增强。证券IT方面,2023年,公司A5中标某头部券商第三代核心系统建设项目,公司未来有望借此打造行业标杆级案例,从而验证成长逻辑;同时,公司与3家战略合作客户签署A5升级合同,东吴证券A5完成了100%国产化设备与基础系统软件的国产化替代,成为业内首个信创化单轨运行、100%完成国产替代的案例。公司保持在专业交易市场的用户数量与交易量占比领先,HTS极速系列产品在交易节点数量与承载交易量上继续扩大,A5场外业务平

台在某头部券商顺利上线,完成了超千万客户的一次性切换。核心交易系统转型有望成为证券行业下一步的攻坚重点,在此背景下我们认为公司有望凭借在核心交易系统领域的竞争力实现破局,考虑到后续A5信创版、HTS的持续推进,公司的产品和技术优势不断凸显,细分领域市场份额有望进一步提升。

财富、机构、运营多赛道发展,持续拓宽业务边界。财富+领域,2023年公司继续深耕客户运营(C6)、财富管理(W5)和绩效考核(E5)等优势业务,覆盖证券、基金、信托、银行、期货多类财富管理机构,根据顶点软件2024年4月11日公众号,财富管理业务领域,公司在证券行业覆盖率超过80%,在股份制银行实现突破。机构+领域,聚焦客户、交易、理财、销售、服务、运营六大主题,2023年公司机构业务线各产品板块与券商多业务深度合作,机构交易产品在极速投资交易、做市、跨境交易进一步拓展,新拓展交易场景16大类。运营+领域,2023年公司核心账户系统信创版在东吴证券实现全面上线,正在着手建设中国香港市场运营中台管理系统。此外在新进赛道领域,公司一方面加大研发投入,充分利用“1+3”基础技术平台,新一代投资管理核心平台研发取得重要进展,另一方面,公司新一代全面风控核心平台取得首家突破。2023年,公司新设立深圳全资子公司,拓展大资管数字化业务,提升公司在南方大区的市场竞争力和客户服务水平。公司积极把握客户的新需求和新痛点,进一步深化多业务领域的布局,将给公司注入新的发展动能。

盈利预测与投资建议:根据公司的2023年年报,我们调整公司盈利预测,预计公司2024-2026年的归母净利润分别为2.81亿元(前值为3.21亿元)、3.31亿元(前值为4.24亿元)、3.84亿元(新增),对应EPS分别为1.64元、1.93元、2.24元,对应4月12日收盘价的PE分别为22.6倍、19.2倍、16.5倍。公司立足于证券IT,自研“3+1”基础平台夯实技术底座,在业内率先实现了核心交易全栈信创适配,公司分布式核心交易系统产品落地进度领先于同业,核心交易系统市场份额有望进一步提升。伴随金融信创进入深水区、资本市场改革深化持续,需求端IT投入力度将进一步加大,我们认为未来在顶点A5信创版、HTS、W5等产品加快推进的支撑下,公司成长空间将进一步打开,我们看好公司的未来发展,维持“推荐”评级。

风险提示:1)金融信创推进不及预期。若金融信创向核心系统推进节奏不及预期,将会影响公司相关产品的推广进度。

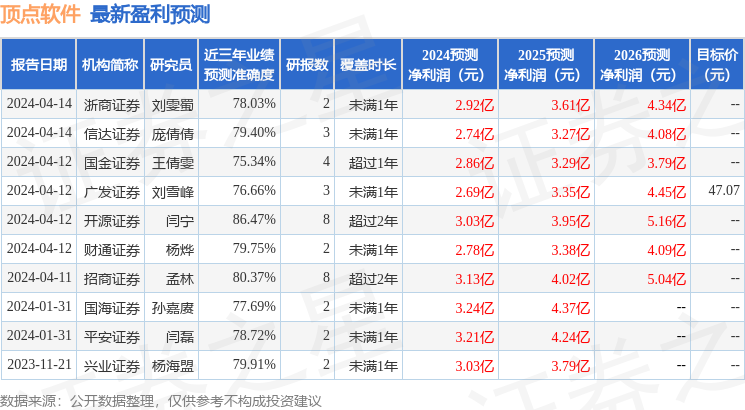

证券之星数据中心根据近三年发布的研报数据计算,开源证券闫宁研究员团队对该股研究较为深入,近三年预测准确度均值高达86.47%,其预测2024年度归属净利润为盈利3.03亿,根据现价换算的预测PE为20.91。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为76.64。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP