中泰证券股份有限公司谢木青,于佳喜近期对开立医疗进行研究并发布了研究报告《超声稳健内镜高增,2024年增长趋势有望延续》,本报告对开立医疗给出买入评级,当前股价为36.6元。

开立医疗(300633)

投资要点

事件:公司发布2023年年度报告,2023年公司实现营业收入21.20亿元,同比增长20.29%,实现归母净利润4.54亿元,同比增长22.88%,实现扣非净利润4.42亿元,同比增长29.52%。

分季度来看:2023年单四季度公司实现营业收入6.52亿元,同比增长27.59%,归母净利润1.34亿元,同比增长7.56%,扣非净利润1.21亿元,同比增长3.43%。公司单季度收入保持良好增长,主要得益于彩超、内镜高端系列产品的持续推广,单季度归母增速略有放缓,主要因公司持续加大新产品研发以及市场推广投入力度。

高端化战略效果显著,盈利能力稳步上扬。2023年公司期间费用率44.20%,同比下降2.33pp,其中销售费用率24.73%,同比提升0.72pp,管理费用率3.46%,同比下降2.10pp,财务费用率-2.11%,同比下降0.41pp,研发费用率18.12%,同比下降0.54pp。公司期间费用率持续优化,主要得益于收入规模扩大以后的摊薄效应以及高端内镜、彩超系列产品占比的不断提升,2023年公司毛利率69.41%,同比提升2.55pp,其中彩超产品毛利率65.88%,同比提升0.21pp,内镜产品毛利率74.42%,同比提升4.85pp;2023公司实现净利率21.43%,同比提升0.45pp。

超声业务多年经营稳健,多款新系列产品贡献增长动力。2023年公司彩超业务实现收入大约12.23亿元,同比增长13.28%。公司多年深耕超声市场,掌握国产超声设备厂家最为丰富的超声探头类型,彩超技术在国内同行业中处于领先地位,在全球超声行业排名前十,在国内市占排名第四,近年来公司不断加快超声平台的更新换代,先后推出S60、P60系列高端彩超,2023年新一代超高端彩超平台S80/P80系列正式小规模推向市场,驱动三甲医院的装机量及市场占有率不断提升;随着X/E、S9、S-Fetus5.0等更多高性能、高便捷性产品的持续推出以及兽用超声、血管内超声等新产品的不断丰富,公司在超声市场的占有率有望进一步提升。

软镜龙头地位稳固,微创外科业务有望驶入快车道。2023年,公司内镜业务收入8.50亿元,同比增长39.02%,延续此前高增趋势。公司作为国内消化内镜市场的龙头企业,市占率仅次于奥林巴斯、富士,位居行业第三,国产第一,结合公司历史财务表现以及经营近况,我们预计2023年软镜业务增长可能40-50%。近年来公司持续推出550、580等高端主机,全面覆盖软镜高端市场,同时不断丰富镜体种类,刚度可调电子结肠镜、电子十二指肠镜等多款新品陆续上市,不仅填补了相关技术国产空白,使用性能也与进口品牌相当,实现业绩高增。此外公司依靠消化内镜领域的技术积累快速切入微创外科领域,先后推出SV-M2K30、SV-M4K30等系列产品,通过超腹联合、双镜联合、多镜联合等一站式的解决方案,快速打开终端市场,取得了不错成绩,我们预计2023年公司硬镜业务增长可能10-20%;此外,公司在2023年还引进了具有丰富外科营销和运营经验的外科团队,有望进一步助力公司外科业务的快速发展

盈利预测与估值:根据财报数据我们调整盈利预测,预计内镜、超声新品有望持续驱动业绩增长,同时监管政策变化以及研发投入力度加大可能造成短期影响,预计2024-2026年公司营收26.75、33.81、42.76亿元,同比增长26%、26%、26%、(调整前2024-2025年27.01、34.35亿元);归母净利润5.69、7.25、9.22亿元(调整2024-2025年5.82、7.38亿元),同比增长25%、27%、27%。公司当前股价对应2024-2026年PE分别约为28、22、17倍,考虑到公司彩超和内镜有望持续进口替代,新产品支气管镜、腹腔镜、超声内镜等成长性较强,维持“买入”评级。

风险提示:海外销售风险,产品质量控制风险,政策变化风险,研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

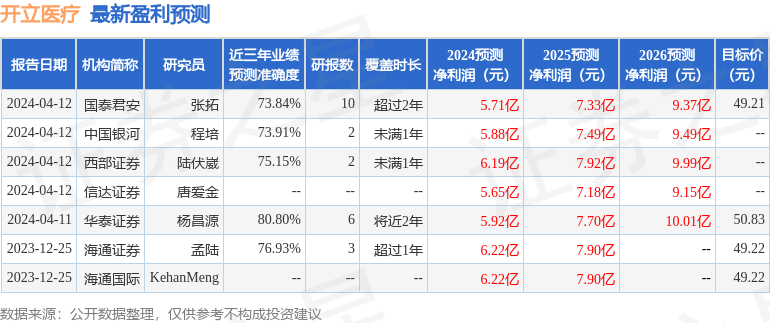

证券之星数据中心根据近三年发布的研报数据计算,华泰证券杨昌源研究员团队对该股研究较为深入,近三年预测准确度均值高达80.8%,其预测2024年度归属净利润为盈利5.92亿,根据现价换算的预测PE为26.72。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为50.83。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP