华金证券股份有限公司张文臣,周涛,申文雯近期对容百科技进行研究并发布了研究报告《高镍正极龙头出货量稳步增长》,本报告对容百科技给出买入评级,当前股价为32.55元。

容百科技(688005)

投资要点

事件:公司发布2023年度财报,实现营业总收入226.57亿元,同比下降24.78%,归属于上市公司股东的净利润5.81亿元,同比下降57.07%。公司拟向全体股东每10股派发现金红利3.03元(含税),合计派发现金红利1.45亿元(含税)。

三元材料出货量连续三年蝉联全球榜首,9系超高镍产品大规模出货。报告期内,公司实现主营产品出货量10.1万吨,同比增长11.97%。分产品来看,公司三元正极材料出货约10万吨,同比增长11%,全球市占率超10%,连续三年蝉联行业榜首,其中9系及以上产品已在大圆柱电池上大规模应用,全年出货近万吨;磷酸锰铁锂得到国内外客户高度重视,2023年出货量同比增长85%,保持行业第一,并开发出三元掺混的M6P产品、锰铁比7:3的高容量产品,以及下一代固液一体工艺产品,2024年有望在车用市场实现突破;钠电正极保持层状材料稳定量产,同时还开发出行业领先的聚阴离子产品;前驱体出货量0.16万吨,同比增长37.22%,同期配套完成海外客户产线认证。此外,公司海外市场拓展取得重大突破,报告期内,公司分别与日韩客户签订合作框架协议,并实现向欧美主流车企客户的规模化出货,四季度单月出货规模达千吨。

受原材料价格下滑影响盈利能力略有下滑。报告期内,公司实现营业总收入226.57亿元,同比下降24.78%,主要系产品售价随原材料价格下降而调整所致;归属于上市公司股东的净利润5.81亿元,同比下降57.07%,主要影响因素包括下游为应对原材料价格大幅下跌进行阶段性库存管理导致公司产能利用率下降,以及公司在全球化布局、钠电和磷酸铁锂方面进行战略性投入,影响当期利润。2023年,公司综合毛利率8.58%,同比下降0.68pct;净利润率2.77%,同比下降1.79pct。

产能持续扩张,全球化战略布局完善。报告期内,公司分别在上海、首尔、深圳发布全球化战略。公司韩国正极材料工厂一期已建成产能,产量持续稳步提升,并于2023年8月正式启动二期4万吨/年三元材料和2万吨/年磷酸锰铁锂的项目建设工作,配套8万吨前驱体产能也已完成相应规划。公司已率先在韩国完成了正极、前驱体和循环回收等一体化布局。报告期末,公司已建成正极产能20余万吨,同时美国办事处业已成立,欧洲投建项目进入关键阶段。

正极材料成功配套半固态电池并实现装车应用,专利研发成果显著。报告期内,公司成功开发多款适用于半/全固态电池的高镍/超高镍三元正极材料,其中半固态电池正极材料配套的电池产品已应用于终端客户1000公里超长续航车型,全固态电池的三元正极材料也获得行业头部客户充分认可;公司完成多种固态电解质材料的开发,其离子电导率和空气稳定性均达到行业领先水平;公司成功开发湿法、干电极制备固态电解质膜技术。公司固态电解质与固体电解质膜已与海内外客户展开合作,并获得客户好评;高电压镍锰二元材料、富锂锰基正极材料性能亦行业领先。此外,报告期内,公司完成357项专利申请,获得110项专利授权。公司现有专利累计申请总量达961项,国内外专利累计授权数量达450项。

投资建议:公司高镍及超高镍系列产品技术与生产规模均处于全球领先地位。公司持续扩大高镍材料竞争优势的同时,全球布局稳健实施。考虑行业竞争加剧,我们下调公司盈利预测,预计公司2024-2026年归母净利润分别为6.83亿元、10.13亿元和12.82亿元(前次2024-2025年归母净利润预测值分别为12.60亿元、15.37亿元),对应的PE分别是23.1、15.6、12.3倍,维持“买入-B”评级。

风险提示:新能源汽车销量不及预期,公司新产线投产不及预期,上游资源价格大幅波动,行业竞争加剧等。

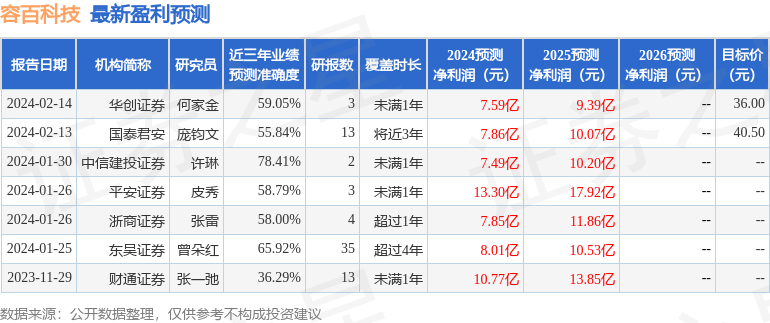

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券许琳研究员团队对该股研究较为深入,近三年预测准确度均值为78.41%,其预测2024年度归属净利润为盈利7.49亿,根据现价换算的预测PE为21。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级7家,增持评级5家;过去90天内机构目标均价为44.56。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP