中原证券股份有限公司龙羽洁近期对太阳纸业进行研究并发布了研究报告《年报点评:生产经营保持稳健,持续推动林浆纸一体化》,本报告对太阳纸业给出买入评级,当前股价为15.63元。

太阳纸业(002078)

事件:

公司发布2023年年度报告。2023年全年实现营业收入395.44亿元,同比下降0.56%,归母净利润30.86亿元,同比增长9.86%,扣非归母净利润30.27亿元,同比增长9.22%;经营活动产生的现金流量净额66.17亿元,同比增长73.07%;基本每股收益1.10元;加权平均净资本收益率12.59%,同比+0.84pct;拟向全体股东每10股派发现金红利3元(含税)。

其中2023Q4,公司实现营业收入103.42亿元,同比增长2.13%,归母净利润9.49亿元,同比增长75.51%。

投资要点:

公司生产经营保持稳健发展,新增产能释放。2023年双胶纸、铜版纸、箱板纸、瓦楞纸市场均价同比分别-2.25%、+0.88%、-16.46%、-18.76%,纸价整体下行情况下公司收入保持稳健,主要来自于广西太阳项目及下半年南宁太阳项目的新增产能释放,致使纸制品产销量增加,分别生产、销售纸制品662、666万吨,同比分别增长18.21%、19.57%。同时,由于大宗材料物资价格年内波动幅度较大,使销售成本降低,净利润同比上升。公司合并纸、浆总产能已超过1200万吨。

造纸业务:文化纸、生活用纸收入增长较快。2023年造纸业务实现营业收入299.82亿元,同比增长8.11%。分产品来看,文化纸、铜版纸、牛皮箱板纸、瓦楞纸、生活用纸、淋膜原纸分别实现收入133.10、35.06、98.07、0.46、20.49、12.64亿元,分别同比+22.58%、+10.38%、-5.65%、-51.64%、+33.70%、-24.64%。文化纸增长较快主要由于实现新增产能投产,南宁园区PM1特种文化纸机完成技改工作并实现了稳定运行。

制浆业务:受浆价下行影响收入有所下降。2023年制浆业务实现营业收入72.59亿元,同比下降23.8%。分产品来看,溶解浆、化机浆、化学浆分别实现收入36.67、18.39、17.53亿元,分别同比-12.08%、-7.78%、-47.84%。收入下降主要由于浆价在2023年上半年处于下行态势,年中企稳反弹,下半年收入有所提升。

盈利能力有所提升,持续加大研发投入,经营活动现金流提升显著。毛利率方面,2023年公司综合毛利率为15.89%,同比+0.72pct。净利率方面,2023年公司净利率为7.84%,同比+0.76pct。费用率方面,2023年期间费用率为7.08%,同比+0.04pct,其中销售、管理、研发、财务费用率分别为0.39%、2.42%、2.35%、1.92%,分别同比+0.01、-0.18、+0.39、-0.18pct,公司持续较大的研发投入,确保了在创新研发领域走在行业前列。现金流方面,经营活动现金净流量66.17亿元,同比增长73.07%。

持续在林浆纸一体化全产业链上延伸拓展,三大基地高质量协同发展。在公司“四三三”中长期发展战略的引领下,山东、广西、老挝“三大基地”构建起了有太阳纸业特色的“林浆纸一体化”系统工程,有效推动了企业在“林浆纸一体化”全产业链上的延伸和拓展,产业链核心竞争力持续提升。老挝基地:已经形成150万吨的浆、纸年生产能力,加快推进造纸、制浆项目的同时全力推动速生林建设,浆林的种植保有面积已经达到6万公顷,未来将以每年新增1-1.2万公顷种植规模逐步加大种植力度;目前自营林和百姓合作林种植面积约各50%,后期随着种植效应显现,百姓合作林面积将随之加大;同时公司将着手研究林业资源碳汇项目。广西基地:南宁园区PM1特种文化纸机完成技改工作并实现了稳定运行;PM2/PM3暨100万吨高档包装纸生产线和50万吨本色化学木浆生产线及碱回收系统、热电项目、水处理项目等配套设施陆续建设完毕,并实现稳产和达产;依托南宁园区现有及已审批拟规划建设的化学木浆产能,投资新建年产30万吨生活用纸及后加工生产线,该项目一期预计在2024年三季度陆续进入试产阶段;拟实施广西基地南宁园区林浆纸一体化技改及配套产业园(二期)项目,建设年产40万吨特种纸生产线、年产35万吨漂白化学木浆生产线、年产15万吨机械木浆生产线及相关配套设施,预计总投资不超过70亿元。

提高分红比例,制定未来三年股东回报规划。拟向全体股东每10股派发现金红利3元(含税),股利支付率由19.9%上升至27.17%,近六年股利支付率逐年上升。公司制定了《未来三年(2024-2026年)股东回报规划》,每年以现金方式分配的利润应不低于母公司当年实现的可分配利润的20%,公司分红回报股东意愿较强,预计随着公司盈利提升,分红将有望稳定上升。

首次覆盖给予公司“买入”评级。预计2024年、2025年、2026年公司可实现归母净利润分别为37.86亿元、42.32亿元、44.87亿元,对应EPS分别为1.35元、1.51元、1.61元,按4月10日15.41元/股收盘价计算,对应PE分别为11.38倍、10.18倍、9.6倍。考虑到公司是造纸行业龙头企业,经营稳健,持续推进林浆纸一体化战略,首次覆盖,给予公司“买入”评级。

风险提示:原材料价格波动;需求不及预期;行业产能大幅增加;公司产能投放不及预期。

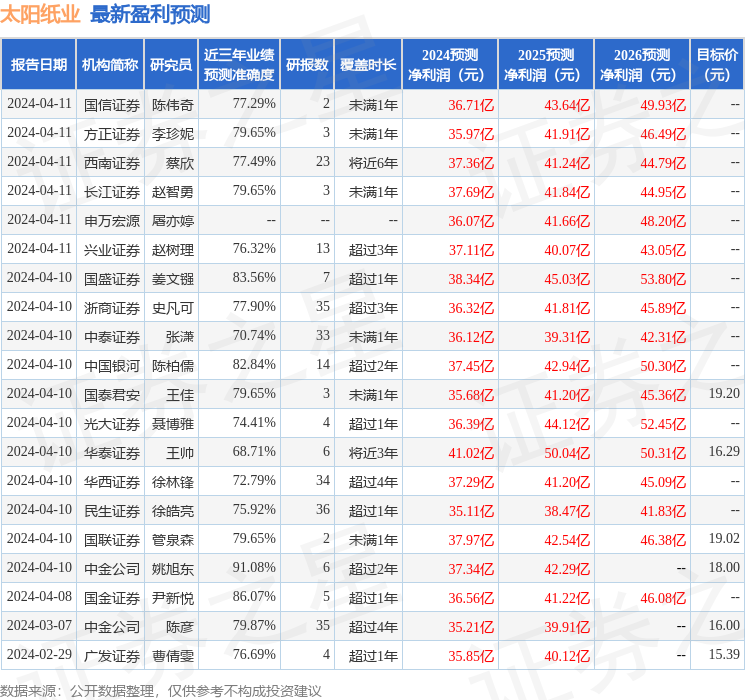

证券之星数据中心根据近三年发布的研报数据计算,中金公司姚旭东研究员团队对该股研究较为深入,近三年预测准确度均值高达91.08%,其预测2024年度归属净利润为盈利37.34亿,根据现价换算的预测PE为11.57。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为17.28。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP