天风证券股份有限公司孙海洋近期对太阳纸业进行研究并发布了研究报告《林浆纸一体优势凸显,23提高分红,业绩预计延续靓丽》,本报告对太阳纸业给出买入评级,当前股价为15.6元。

太阳纸业(002078)

公司发布2023年报

23Q4收入103亿,同比+2%;归母净利润9.5亿,同比+75.5%,环比+7.2%;扣非净利润9.4亿,同比+75.6%,环比+8.6%。

23年收入395.4亿,同比-0.6%;归母净利润30.9亿,同比+9.9%;扣非净利润30.3亿,同比+9.2%。

23年公司利润逐季改善,超额完成股权激励目标;24年以来浆纸同涨,预计公司盈利延续靓丽。

23年分配现金红利8.4亿,分红比例约27%(15-22年为10-20%),较前期有所提升。

浆纸系:自给浆优势突出,Q1产销旺盛、预计盈利向上

23H2双胶纸/铜版纸收入67.7亿/19.3亿,同增15.5%/32.4%;毛利率为17.6%/13.4%,同比+1.6pct/-1.5pct;

23H2溶解浆/化机浆/化学浆收入17.6亿/8.8亿/7.0亿,同比+11.6%/-18.8%/-64.5%;毛利率为15.9%/22.2%/12.8%,同比-8.7pct/+9.0pct/+1.5pct。

24年以来芬兰木浆供应扰动推涨浆价,公司木浆、木片的自给率持续提升,成本控制能力增强,林浆纸一体化优势显现;

公司持续落实提价政策,预计成本支撑下提价传导顺畅,Q1盈利有望表现优异。

废纸系:南宁产能陆续释放,Q1预计盈利稳健

23H2箱板纸/瓦楞纸收入52.5亿/0.3亿,同比+11.7%/-24.1%;毛利率为17.0%/9.4%,同比+9.2pct/+5.3pct。

2023年南宁基地PM2/PM3暨100万吨高档包装纸生产线和50万吨本色化学木浆生产线及碱回收系统、热电项目、水处理项目等配套设施陆续建设完毕,并实现稳产和达产,增量贡献持续提升。

林浆纸一体化发展,木片资源禀赋凸显

伴随南宁基地技改项目及新增产能达产,23年底公司浆纸产能超过1200wt,山东、广西和老挝“三大基地”进入全面协同发展的新阶段,公司持续在林浆纸一体化全产业链上延伸和拓展,不断提升产业链核心竞争力;

新增来看,2023年10月公司启动园区年产30万吨生活用纸及后加工生产线项目,该项目一期预计在2024年三季度陆续进入试产阶段。

木片方面,23年末老挝基地纸浆林的种植保有面积6万公顷,未来每年计划新增1-1.2万公顷,目前老挝基地的自营林和百姓合作林种植面积约各50%的面积分布,未来伴随当地居民种植效应、积极性逐步挺高,百姓合作林的种植面积逐步加大;

当前老挝溶解浆木片自给率约为30%;我们预计伴随需求增加中期木片价格中枢有望上移,公司老挝资源优势逐步显现。

盈利能力提升,费用管控优异

23年毛利率15.9%,同比+0.7pct;净利率7.8%,同比+0.8pct;从费用表现来看,23年销售/管理/研发/财务费用分别为0.4%/2.4%/2.3%/1.9%,同比+0.0pct/-0.2pct/+0.4pct/-0.2pct,其中研发投入力度加大,公司抓好提质增效的技术改造项目,全力提升精益管理,核心竞争力有望进一步提升。调整盈利预测,维持“买入”评级

公司林浆纸一体化布局完善,资源护城河加深,稳步推进精益管理,成长空间充足。根据公司23年报,我们调整盈利预测,预计24-26年公司归母净利分别为37.1/42.4/48.2亿元(24-25年前值为35.76/40.55亿元),PE分别为12/10/9X,维持“买入”评级。

风险提示:下游需求复苏不及预期,新产能爬坡不及预期,老挝林地种植进度不及预期等

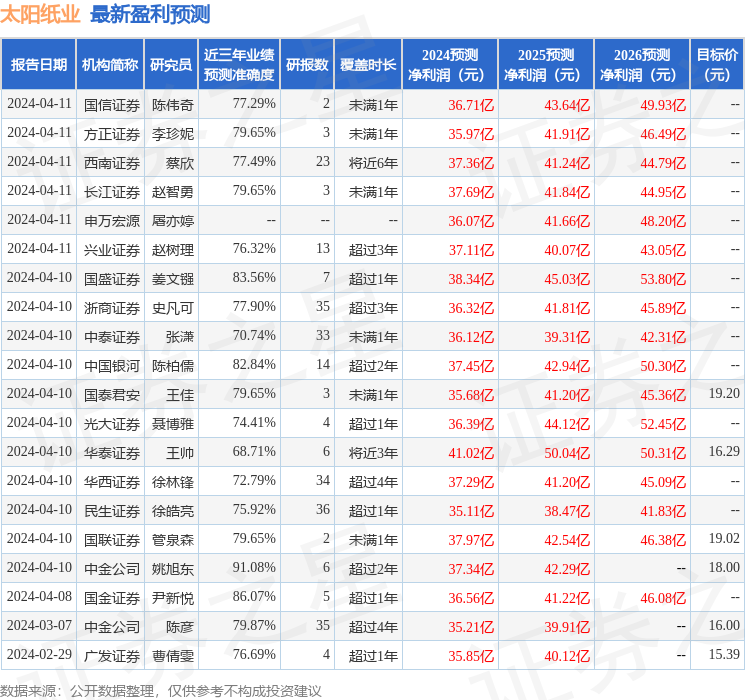

证券之星数据中心根据近三年发布的研报数据计算,中金公司姚旭东研究员团队对该股研究较为深入,近三年预测准确度均值高达91.08%,其预测2024年度归属净利润为盈利37.34亿,根据现价换算的预测PE为11.57。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为17.28。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP