太平洋证券股份有限公司刘强,万伟近期对金杯电工进行研究并发布了研究报告《扁电磁线与线缆双轮驱动,业绩实现稳健增长》,本报告对金杯电工给出买入评级,当前股价为10.06元。

金杯电工(002533)

事件:公司发布2023年年报,业绩实现稳健增长。

1)2023年实现收入152.93亿元,同比+15.83%;实现归母净利润5.22亿元,同比+41.06%;实现扣非净利润4.89亿元,同比+46.47%;毛利率11.29%,同比-0.25pct;净利率3.87%,同比+0.70pct;

2)对应Q4收入43.09亿元,同比+19.66%,环比+3.11%;归母净利润1.64亿元,同比+54.08%,环比+33.94%;扣非净利润1.49亿元,同比+70.28%,环比+36.52%;毛利率11.18%,同比-1.11pct,环比+0.15pct;净利率4.21%,同比+0.77pct,环比+0.81pct。2023Q4公司电磁线和电缆业务享受国家先进制造业加计5%抵减增值税税收优惠,共增加净利润0.65亿元;增厚公司盈利水平。

受益于变压器&新能源车需求旺盛,公司电磁线业务实现快速增长。

2023年,公司电磁线收入50.20亿元,同比+27.20%;毛利率10.54%,同比-0.38pct;净利润2.23亿元,同比+27.54%;实现销量7.05万吨,同比+23.25%。受益于变压器、新能源车电机用扁电磁线需求旺盛,公司电磁线板块实现快速增长:

1)变压器领域:

Ⅰ)2023年,变压器用扁电磁线销量同比增长约25%,特高压变压器用扁电磁线订单同比增长超2倍;

Ⅱ)成功中标“2交4直”中川渝、陇东等特高压线路多个整站项目和国内首个“交改直”输电工程――扬镇直流项目;

Ⅲ)扁电磁线直接出口销售额同比增长约26%;参加亚洲电力展、第三届中非经贸博览会、柏林线圈展、上海国际线圈及电机和变压器展,加强产品在国际市场的宣传,同时也考察了多个海外市场,进一步了解了海外电力变压器扁电磁线需求。

2)新能源车、超导等领域:

Ⅰ)新能源车电机扁电磁线销售量快速增长,2023年新增量产项目16个、新增定点项目22个,并开发出电池包导电排产品,已向国内主要电池包企业供货;

Ⅱ)新能源车用扁电磁线建设项目二期完成投产,目前已基本具备2万吨产能;第三期综合扩能项目正式开工并稳步推进,预计2025年投产;Ⅲ)超导线缆大幅增长,其中超导漆包线供货超600万米、超导绞缆突破5万米,积极参加国际磁体技术大会,展示公司超导线缆最新研发成果,获得了国际知名科研机构的青睐,为公司对标国际先进科技、培育高端市场奠定了坚实基础。

以本土为核心向外开拓,线缆业务稳中求进。

2023年,公司电线电缆业务收入100.99亿元,同比+13.04%;毛利率11.36%,同比-0.17pct;净利润3.47以元,同比+41.62%;销量279万公里,同比+12.65%。公司电缆产业中心坚持“立足本地、深耕渠道、拓展电力”十二字方针:1)深耕湖南、湖北、四川、江西本土核心区域市场;2)不断开拓周边市场:新拓重庆、新疆、云南、陕西、山西、河南、甘肃、粤港澳大湾区市场并建立销售网络;3)强化电力主网市场战略开发,达成国网四川、重庆、福建、河南、浙江等10个省份中标,实现黑龙江、吉林、上海电网3个空白市场的业绩突破;4)加大大客户开发,入围中国能源、中国华能、中国华电、中国大唐等“五大六小”发电集团,以及中铁、中冶、中交、中建科工、恒源石油、东方电气等战略客户;5)创新开展新媒体营销,“京东+天猫旗舰+抖音+视频号+朋友圈+百度360媒体”组合传播,流量影响力不断凸显。

投资建议:公司扁线下游需持续向好叠加线缆不断深耕渠道,我们认为其业绩有望持续稳健增长。预计2024-2026年公司营收分别为176.64/199.48/219.20亿元,同比+15.50%/+12.93%/+9.89%;归母净利分别为5.96/6.83/7.77亿元,同比+13.95%/+14.57%/+13.85%;EPS分别为0.81/0.93/1.06元,当前股价对应PE分别为12.68/11.07/9.72倍,首次覆盖给与“买入”评级。

风险提示:下游需求不及预期、原材料价格大幅波动、行业竞争格局恶化等

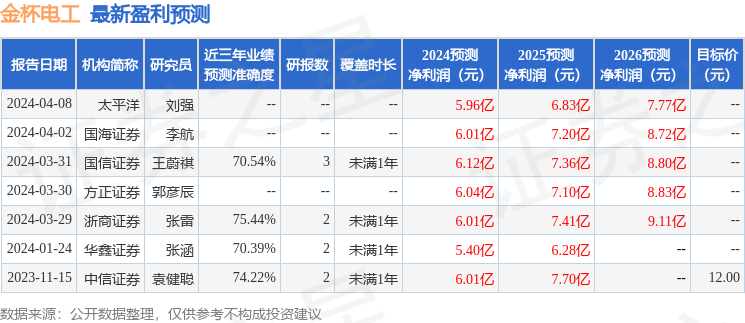

证券之星数据中心根据近三年发布的研报数据计算,浙商证券张雷研究员团队对该股研究较为深入,近三年预测准确度均值为75.44%,其预测2024年度归属净利润为盈利6.01亿,根据现价换算的预测PE为12.5。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为12.9。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP