中银国际证券股份有限公司武佳雄,李扬近期对赣锋锂业进行研究并发布了研究报告《赣锋锂业锂价下行业绩承压,电池业务快速发展》,本报告对赣锋锂业给出增持评级,当前股价为41.45元。

赣锋锂业(002460)

公司发布2023年年报,全年实现归母净利润49.47亿元,同比下降75.87%;公司强化资源优势,电池业务快速发展,长期成长表现可期;维持增持评级

支撑评级的要点

2023年归母净利润49.47亿元:公司发布2023年年报,全年实现归母净利润49.47亿元,同比下降75.87%;实现扣非归母净利润26.76亿元,同比下降86.59%。根据公司年报测算,2023年第四季度归母净利润亏损10.63亿元,扣非归母净利润亏损16.76亿元。公司此前发布业绩预告,预计2023年实现盈利42.00-62.00亿元,同比下降79.52%-69.76%。公司业绩符合市场预期。

2023年锂价下行,锂化工板块盈利承压:2023年由于锂行业市场需求波动、锂电下游客户库存水平控制等因素,公司的锂化工板块产品的整体产销量水平受到一定影响。2023年公司锂系列产品实现营收244.65亿元同比下降29.25%;毛利率同比下降43.58个百分点至12.53%;锂产品LCE销量10.18万吨,同比增长4.57%。

持续获取上游优质资源,拓宽原料供应渠道:1)Mount Marion为公司目前锂原料重要来源,该项目90万吨/年锂辉石精矿产能扩建工作已基本完成,产能将逐步释放;2)Cauchari盐湖项目一期4万吨已完成建设,2023年完成合约6,000吨LCE产品生产,正稳定爬坡,预计2024年逐步达到设计产能;3)Mariana盐湖计划2024年底前产出首批产品;4)Goulamina锂辉石项目预计2024年投产;5)蒙金项目已完成60万吨/年采选工程,预计2024年持续产出锂云母精矿。

锂电池业务快速发展:2023年,公司电池系列产品实现营收77.08亿元同比增长18.98%;毛利率同比提升0.11个百分点至17.96%;2023年公司动力和储能电池销量8.20GWh,同比增长20.38%;消费电池销量2.79亿只,同比增长53.83%。公司电池业务快速成长,有望开辟业绩第二增长曲线。

估值

在当前股本下,结合公司年报,考虑碳酸锂价格下降幅度较大,公司主要产品盈利承压,我们将公司2024-2026年预测每股收益调整至1.52/2.13/2.57元(原预测为4.24/5.15/-元),对应市盈率26.2/18.8/15.5倍;维持增持评级。

评级面临的主要风险

项目投产不达预期;海外经营与汇率风险;新能源汽车需求不达预期;价格竞争超预期;政策不达预期。

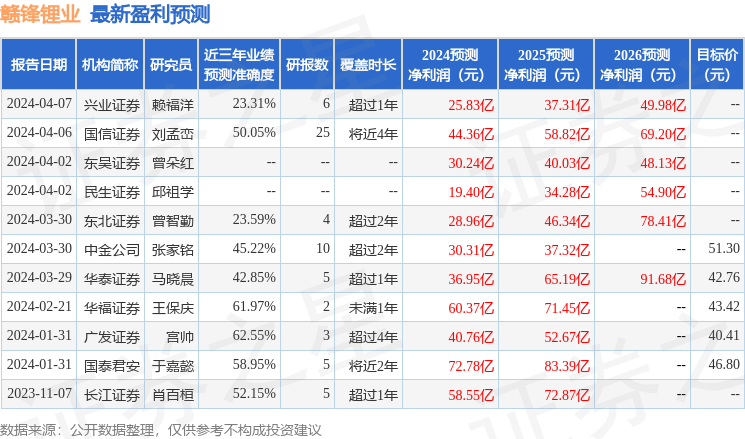

证券之星数据中心根据近三年发布的研报数据计算,广发证券宫帅研究员团队对该股研究较为深入,近三年预测准确度均值为62.55%,其预测2024年度归属净利润为盈利40.76亿,根据现价换算的预测PE为20.52。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级7家,增持评级4家;过去90天内机构目标均价为44.94。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP