财信证券股份有限公司刘敏近期对华泰证券进行研究并发布了研究报告《自营、资管驱动业绩增长,关注公司科技赋能进展》,本报告对华泰证券给出买入评级,认为其目标价位为24.79元,当前股价为13.88元,预期上涨幅度为78.6%。

华泰证券(601688)

投资要点:

事件:华泰证券公布2023年业绩报告,2023年公司实现营业收入365.78亿元,同比增长14.19%,归母净利润127.51亿元,同比增长15.35%,基本每股收益1.35元/股,同比增长14.41%,加权平均ROE8.12%,同比增加0.63个百分点。2023Q4公司单季度业绩较为稳健,归母净利润同比/环比变动幅度分别为-2.07%/+4.46%。公司拟每股派发现金红利0.43元(税前),合计派发现金红利占2023年归母净利润的30.45%,以3月26日收盘价为基数计算的股息率为3.11%。2023年末公司杠杆倍数略提升至4.25x。

自营、资管为业绩增长主要驱动力。2023年公司业绩增长主要受自营、资管业务驱动,测算自营收入低基数下接近翻番。具体来看,2023年公司自营/经纪/资管/投行/利息净收入分别为116.70/53.90/52.56/30.37/9.52亿元,同比变动幅度分别为+93.65%/-16.40%/+11.29%/-24.53/-63.83。利息净收入同比较大幅变动主要与公司资产负债表扩表,应付债券及卖出回购金融资产规模增大、利息支出增加所致。各项业务营收占比来看,公司自营业务占比较大幅度提升,经纪、资本中介、投行业务收入占比下降,自营/经纪/资管/投行/利息净收入占比分别为31.91%/14.74%/14.39%/8.30%/2.60%。公司自营业务规模、自营收益率均增长,金融投资规模/测算投资收益率分别同比+16.31%/+76.23%。测算2023年全年自营投资收益率为2.53%,其中2023Q4自营投资收益率超出预期,测算2023Q4年化收益率为3.32%,测算2023Q1-Q3自营投资收益率分别为4.12%/1.07%/1.59%。根据年报信息,公司坚定推进FICC量化交易战略转型,持续推进业务数字化转型,FICC大象交易平台业务功能模块不断优化,CAMS信用分析管理系统在信用研究和定价交易上不断升级核心能力,权益交易业务方面持续完善绝对收益投资交易体系。

涨乐财富通"月活维持行业第一,股基成交保持行业头部地位。经纪业务方面在佣金费率下滑背景下承压,但成交额仍保持头部地位。2023年公司经纪业务手续费净收入53.60亿元,同比下滑16.40%,其中代买收(含席位租赁)48.72亿元,同比下滑11.07%,代销金融产品收入6.46亿元,同比下滑33.35%。公司全年股基成交额37.16万亿元,继续保持行业头部,同比下滑4.13%,测算平均佣金率0.131‰,同比下滑7.24%。2023年公司"涨乐财富通"平均月活数为906.43万,保持行业第一,较2022年下降2.20%。两融方面,公司两融规模同比增长,市场份额进一步提升,融资利息收入同比微增0.13%。公司2023年底母公司两融余额1225.15亿元,同比增长9.05%,市场份额提升至7.42%。代销金融产品方面,根据中国证券投资基金业协会2023年四季度数据,公司权益类、非货币公募基金保有规模均排名行业第二,权益类公募基金保有规模1345亿元、同比增长9.71%,非货币公募基金保有规模1597亿元,同比增长16.83%。

华泰资管业务规模稳定,参股公募基金规模、海外AssetMark平台规模稳步增长。公司资产管理业务持续深化投研体系建设,不断增强主动投资管理能力,2023年华泰资管资产管理业务规模较稳定,年末资管规模4755.09亿元,同比略下滑0.86%。2023年公司ABS(资产证券化)发行规模位于行业前列。根据年报信息,2023年华泰资管公司企业ABS发行数量141单,排名行业第二;发行规模1154.29亿元,排名行业第三。公司参股南方基金和华泰柏瑞两家公募基金,两家公募基金公司业绩、规模稳步增长。截至2023年末,南方基金管理资产规模1.89万亿元,同比增长9.43%,华泰柏瑞管理资产规模3982亿元,同比增长21.86%。南方基金、华泰柏瑞2023年净利润分别同比增长13.59%、32.24%。根据公司年报信息,AssetMark平台在美国统包资产管理平台领域继续领先,持续为公司业绩贡献增量,2023年AssetMark公司营收、净利润分别同比增长23.59%、27.26%。2023年AssetMark平台管理资产总规模突破1000亿美元,达1089.28亿美元,较2022年年末增长19.09%,2023Q3市占率为10.80%,排名行业第二。

投资建议:公司致力于成为兼具本土优势和全球影响力的一流投资银行,持续深化科技赋能下的财富管理和机构服务“双轮驱动”发展战略。我们认为公司发展战略下,公司有望加速探索AI技术与金融领域的深度融合,数字化转型牵引商业模式创新有望释放价值。根据证监会提出适当放宽对优质证券公司的资本约束以及打造国际一流投行的政策支持,公司杠杆率有望进一步提升,从而进一步提升ROE水平,我们看好公司未来中长期业绩稳健增长。根据公司年报各业务数据及我们对各项业务趋势的判断,我们调整并更新公司的盈利预测,预计2024/2025/2026年归母净利润分别为132.77/149.77/161.66亿元,对应增速分别为+4.13%/+12.8%/+7.94%,未来三年ROE预计有望维持在8.0%以上,目前股价对应2024年PB估值为0.80x,处于破净状态,我们认为给予公司2024年1.1-1.3倍PB较为合理,对应价格合理区间为20.98元~24.79元,维持"买入"评级。

风险提示:市场交投活跃度下降拖累经纪业务;财富管理转型遇阻;海外业务发展不及预期;政策收紧导致投行业务发展不及预期;市场波动加剧拖累资管、自营投资业务;金融监管趋严。

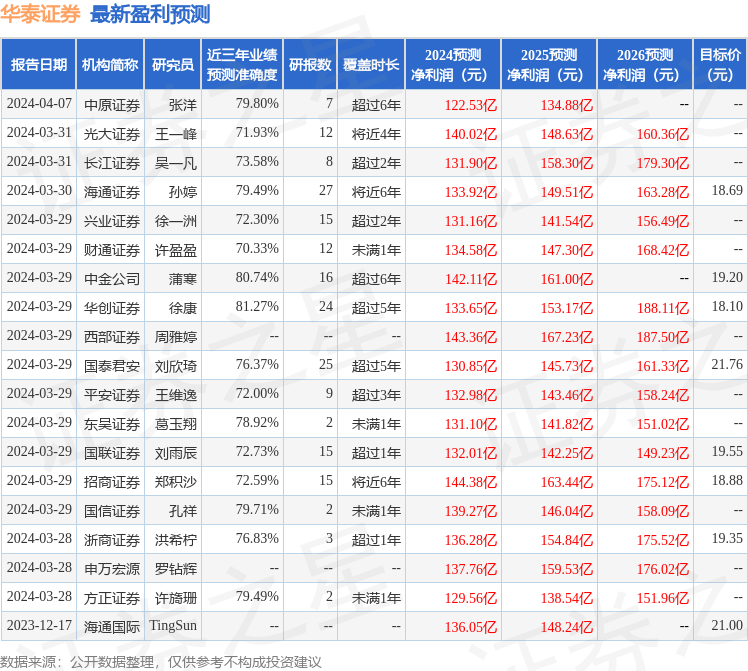

证券之星数据中心根据近三年发布的研报数据计算,华创证券徐康研究员团队对该股研究较为深入,近三年预测准确度均值高达81.27%,其预测2024年度归属净利润为盈利133.65亿,根据现价换算的预测PE为9.38。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级14家,增持评级6家;过去90天内机构目标均价为19.57。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP