西南证券股份有限公司邰桂龙近期对杰瑞股份进行研究并发布了研究报告《业绩实现稳健增长,海外市场持续向好》,本报告对杰瑞股份给出买入评级,当前股价为32.89元。

杰瑞股份(002353)

投资要点

事件:公司发布2023年年报,2023年实现营收139.1亿,同比+21.9%;实现归母净利润24.5亿,同比+9.3%。Q4单季度来看,实现营收51.6亿,同比+20.0%,环比+54.6%;实现归母净利润8.9亿元,同比+18.8%,环比+71.0%。公司业绩增长稳健。

油气板块快速推进,海外业务持续向好。2023年,油气装备制造及技术板块营收117.6亿元,同比+28.8%;维修改造板块营收18.6亿,同比+14.2%;环保服务板块营收2.5亿,同比-58.6%。2023年,公司海外业务营收65.2亿元,同比+60.6%,占比提升至46.9%,毛利率为31.8%,同比+3.2pp;国内业务营收73.9亿,同比+0.6%,毛利率为34.1%,同比-1.6pp。2023年,公司新签订单139.6亿元,同比+9.7%,其中海外合同额超过36%。2023年,公司中标中石油全部压裂设备带量集中采购项目,在国内压裂市场持续保持龙头地位。

综合毛利率保持稳定,汇兑收益减少影响净利率。2023年,公司毛利率、净利率分别为33.1%、17.9%,同比-0.2pp、-2.1pp,期间费用率为10.8%,同比+2.1pp,净利率下滑主要系当期汇兑收益减少,财务费用率同比+2.3pp。Q4单季度毛利率、净利率分别为32.3%、17.3%,同比+0.7pp、-0.6pp,环比+2.3pp、+1.4pp,期间费用率为12.5%,同比+0.7pp,环比+1.7pp。

“政策+市场”双重利好,拉动油服行业市场需求。2023年以来,受OPEC+减产及地缘政治等因素影响,油价高位震荡,驱动上游资本开支增加。根据标普全球,2024年全球石油需求仍将持续增长,全球上游勘探开发资本支出同比增长5.7%。根据Spears&Associates预测,2024年全球油田服务市场规模达3280亿美元,同比+7.1%。根据《2024年能源工作指导意见》,国内仍将持续加大油气勘探开发力度,推进老油田稳产,加快新区建产,强化“两深一非一稳”重点领域油气产能建设。原油产量稳定在2亿吨以上,天然气保持快速上产态势。公司压裂设备在非常规油气开发领域优势明显,伴随国内非常规油气开采力度持续增强,公司有望持续受益。

盈利预测与投资建议。预计公司2024-2026年归母净利润分别为30.3、37.5、42.4亿元,对应EPS分别为2.96、3.66、4.14元,对应当前股价PE分别为10.5、8.5、7.5倍,未来三年归母净利润复合增速为20%。考虑公司电驱压裂设备技术领先以及海外业务持续突破,维持“买入”评级。

风险提示:油气价格波动、海外业务拓展不及预期、原材料价格上涨等风险。

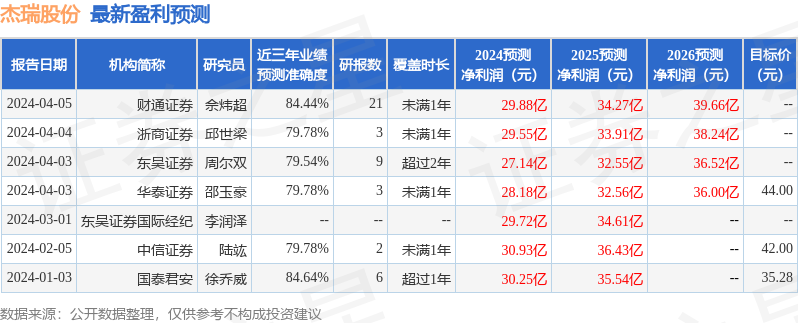

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达84.64%,其预测2024年度归属净利润为盈利30.25亿,根据现价换算的预测PE为11.15。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为39.75。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP