��̩֤ȯ�ɷ�����˾�ų���ڶ�ɽú���ʽ����о����������о����桶����˫��ú������ѹ��ҵ���ͷţ�δ���ֺ��ŵ�������ü�ֵ�����������ɽú���ʸ���������������ǰ�ɼ�Ϊ15.3Ԫ��

����ɽú����(600546)

����Ͷ��Ҫ��

����ɽú������2024��3��29�շ���2023�걨��

����2023�깫˾ʵ��Ӫҵ����373.71��Ԫ��ͬ�ȼ���19.45%����ĸ������42.60��Ԫ��ͬ�ȼ���38.53%���۷ǹ�ĸ������44.09��Ԫ��ͬ�ȼ���38.23%����Ӫ��������ֽ���������Ϊ59.85��Ԫ��ͬ�ȼ���58.07%������ÿ������2.15Ԫ��ͬ�ȼ���38.57%����ȨROEΪ28.51%��ͬ���½�23.32���ٷֵ㡣

����2023Q4��˾ʵ��Ӫҵ����84.72��Ԫ��ͬ�ȼ���21.26%����������3.03%����ĸ������2.78��Ԫ��ͬ�ȼ���82.50%�����ȼ���69.95%���۷ǹ�ĸ������3.51��Ԫ��ͬ�ȼ���79.17%�����ȼ���62.89%������ÿ������Ϊ0.14Ԫ/�ɣ�ͬ�ȼ���82.50%�����ȼ���70.21%��

����ú̿ҵ��Q4�������ȸ��ƣ�ú������ѹ��ҵ���ͷš�

����2023��ú̿ҵ��ʵ��Ӫҵ����367.09��Ԫ��ͬ�ȼ���20.00%��Ӫҵ�ɱ�221.43��Ԫ��ͬ�ȼ���11.85%��ʵ��ë����145.66��Ԫ��ͬ�ȼ���29.86%��2023Q4��˾ʵ��ú̿Ӫҵ����82.72��Ԫ��ͬ��-27.84%��+2.52%����Ӫҵ�ɱ�55.51��Ԫ��ͬ��+9.35%������+6.19%����ʵ��ë����27.22��Ԫ��ͬ��-115.45%������-4.22%����

�������������棬Q4�������������ǡ�2023��ú̿����3898��֣�ͬ�ȼ���3.92%������5251��֣�ͬ�ȼ���2.55%�������Բ�ú��ó��ú�����ֱ�Ϊ3486��1765��֡�2023Q4����884��֣�ͬ��-7.67%������-1.37%��;����1309��֣�ͬ��-8.72%������+5.07%���������Բ�ú����Ϊ790��֣�����+4.35%����ó��ú����Ϊ519��֣�����+6.18%����

�����۸��棬Q4ú�ۻ����»����Բ�ú�۸��»���Ϊ���ԡ�2023��ƽ���۸�Ϊ699Ԫ/�֣�ͬ�ȼ���17.91%�������Բ�ú��ó��ú�۸�ֱ�Ϊ683Ԫ/�֡�732Ԫ/�֡�2023Q4ƽ���۸�632Ԫ/�֣�ͬ��-16.99%������-2.42%���������Բ�ú�۸�Ϊ606Ԫ/�֣�����-5.46%����ó��ú�۸�Ϊ672Ԫ/�֣�����+2.04%����

�����ɱ����棬Q4�ɱ��˻��ȳ��ȡ�2023��ƽ����λ�ɱ�Ϊ422Ԫ/�֣�ͬ�ȼ���9.54%��ƽ����λë��Ϊ277Ԫ/�֣�ͬ�ȼ���28.03%��2023Q4ƽ����λ�ɱ�424Ԫ/�֣�ͬ��+15.96%������+1.07%����ƽ����λë��Ϊ208Ԫ/�֣�ͬ��-77.61%������-8.85%����

�����ֽ�ֺ����30.25%��ɽú������2024��3��29�շ���������2023���������䷽���Ĺ��桷������2023�����ɷ��ֽ����12.89��Ԫ��ÿ�ɹ���0.65Ԫ���ֽ�ֺ�����ﵽ30.25%����2024��4��1�չɼ�Ϊ�����������Ϣ��Ϊ4.21%����˾��ŵ2024-2026���ڣ�������ֽ�ֺ����������60%�����������Ϊɽú����2024���ֽ�ֺ���������ϵ�����˾�Ծ߱��ϸ����ü�ֵ��

����ӯ��Ԥ�⡢��ֵ��Ͷ��������Ԥ�ƹ�˾2024-2026��Ӫҵ����ֱ�Ϊ428.64��413.88��402.54��Ԫ��ʵ�ֹ�ĸ������ֱ�Ϊ53.06��56.74��59.87��Ԫ������2026��ӯ��Ԥ�⣩��ÿ������ֱ�Ϊ2.68��2.86��3.02Ԫ����ǰ�ɼ�15.45Ԫ����ӦPE�ֱ�Ϊ5.8X/5.4X/5.1Xά�ֹ�˾�����롱������

����������ʾ��ú̿�۸����µ������������ʲ���Ԥ�ڡ��б�ʹ����Ϣ���ݸ��²���ʱ���ա�

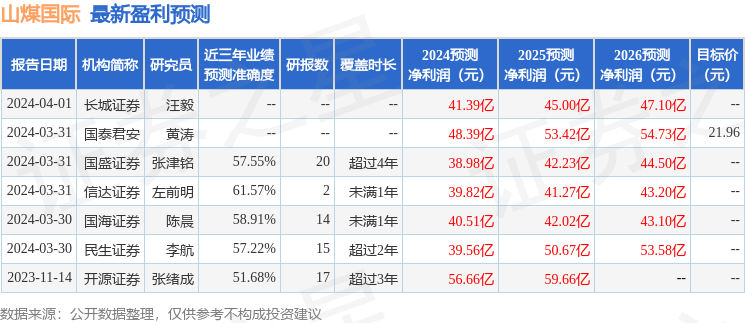

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬�Ŵ�֤ȯ��ǰ���о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ61.57%����Ԥ��2024��ȹ���������Ϊӯ��39.82�ڣ������ּۻ����Ԥ��PEΪ7.5��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���8�һ���������������������7�ң���������1�ң���ȥ90���ڻ���Ŀ�����Ϊ20.84��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP