中邮证券有限责任公司吴文吉,万玮近期对时代电气进行研究并发布了研究报告《设备换新催化轨交业务,新兴装备持续高增》,本报告对时代电气给出买入评级,当前股价为47.94元。

时代电气(688187)

事件

公司发布2023年度业绩,报告期内营业收入217.99亿元,同比+20.88%;归母净利润31.06亿元,同比+21.51%;其中轨道交通装备实现营收129.1亿元,同比+2%,新兴装备业务实现营收87.32亿元同比+69.64。

投资要点

国内铁路复苏,轨交装备收入稳中有升。2023年中国铁路完成固定资产投资7645亿元,同比增长7.5%,公司抓住国铁集团移动装备新造投资回升的契机,在保证产品交付和保持稳固市场地位的同时,全力开拓新产品和新市场,2023年轨道交通装备产品实现营业收入129.1亿元,同比增长2%,其中轨道交通电气装备102.3亿元,同比+4.8%;轨道工程机械16.85亿元,同比-1.1%;通信信号6.59亿元同比+0.4%;其他轨道交通装备3.34亿元,同比-37.1%。在国务院积极推动大规模设备更新及国家铁路局推动老旧内燃机车淘汰的背景下,公司轨交装备业务有望充分受益。

新兴装备乘势突破,多项业务市占率领先。2023年公司新兴装备实现营收87.32亿,同比+69.64%,其中功率半导体器件31.08亿,同比+69.39%;工业变流23.88亿,同比+73.75%;新能源汽车电驱系统19.09亿,同比+74.68%;海工装备7.33亿,同比+67.86%;传感器件5.94亿,同比+45.43%。据统计,公司乘用车功率模块装机量位居行业前三,市场占有率达12.5%;轨交、电网IGBT模块市场份额大幅领先,占有率国内第一;光伏逆变器业务国内新签订单18.6GW,排名升至前三;新能源汽车电驱动系统装机量排名及市场份额快速增长,国内市场排名进入行业前六;传感器件稳居轨道交通领域国内市场占有率第一,在新能源汽车、风电、光伏领域位居行业前列。

投资建议:

我们预计公司2024-2026年归母净利润35.7/40.7/46.2亿元,维持“买入”评级。

风险提示:

产品研发及技术创新不及预期;行业竞争格局加剧风险;产品推广不及预期。

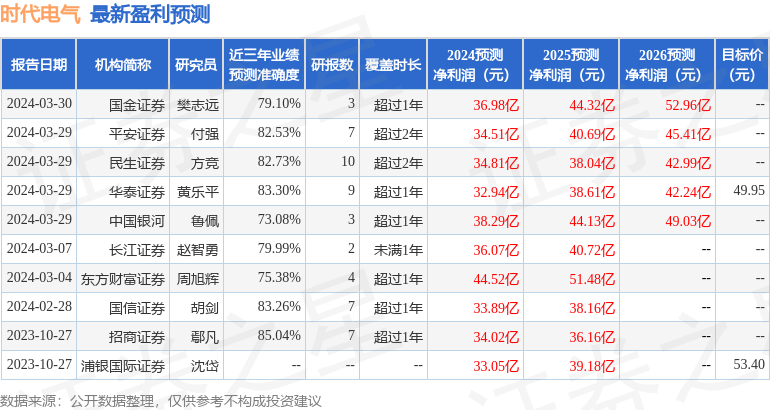

证券之星数据中心根据近三年发布的研报数据计算,招商证券鄢凡研究员团队对该股研究较为深入,近三年预测准确度均值高达85.04%,其预测2024年度归属净利润为盈利34.02亿,根据现价换算的预测PE为19.98。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为49.95。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP