天风证券股份有限公司杨松近期对同仁堂进行研究并发布了研究报告《业绩贴近预告上限,工业+商业齐增长》,本报告对同仁堂给出买入评级,当前股价为41.49元。

同仁堂(600085)

事件:

2024年3月29日,同仁堂披露2023年年度报告,2023年公司实现营业收入178.61亿元,同比+16.19%;实现归母净利润16.69亿元,同比+16.92%;实现扣非归母净利润16.57亿元,同比+18.32%。2023Q4单季度公司实现营业收入41.40亿元,同比-7.44%;归母净利润2.78亿元,同比-34.47%;扣非归母净利润2.79亿元,同比-31.83%。

工业+商业齐增长,前五名系列表现稳健

2023年公司医药工业板块实现收入110.79亿元,同比+12.60%;其中心脑血管类产品实现收入43.88亿元,同比+8.02%;补益类产品实现收入17.30亿元,同比+10.41%;清热类产品实现收入6.15亿元,同比+16.10%;妇科类产品实现收入3.77亿元,同比+8.16%;其他产品实现收入39.70亿元,同比+19.12%;公司持续推进“大品种”营销创新,前五名系列产品实现收入49.53亿元,同比+9.97%。医药商业板块齐头并进,实现收入102.46亿元,同比+20.82%,2023年,同仁堂商业新增门店59家,截止至2023年底门店总数达1001家。

盈利能力稳定,有望进一步创效提质

2023年,公司整体毛利率为47.29%,同比-1.51pct,其中医药工业毛利率为46.97%,同比-1.98pct,主要系原材料价格上涨所致,公司及下属子公司拥有多家药材种植基地,为日常生产所需重点原材料提供保障,有望有效应对中药材市场的价格波动。公司整体净利率为14.46%,同比+0.15pct;销售费用率为19.24%,同比-0.74pct;管理费用率为8.53%,同比-0.2pct;研发费用率为1.57%,同比+0.16pct,盈利能力较为稳定,随着营销创新及精益制造,公司有望进一步创效提质。

持续加大品种培育,寻求新增长

2023年,公司围绕经营主业,加大科研项目立项,开展经典名方、清脑宣窍滴丸研发工作,对同仁牛黄清心丸等重点品种进行二次开发,完善大品种基础资料;同时开展潜力品种探索性研究,挖掘品种价值,有望带来新增长。

盈利预测与投资评级

2023年公司业绩因原材料价格波动,略低于预期,2024-2025年营业收入预测由221.81/256.36下调至203.23/227.02亿元,2026年收入预测为253.79亿元;2024-2025年归母净利润预测由20.73/24.53亿元下调至19.10/21.22亿元,2026年归母净利润预测为23.60亿元。维持“买入”评级。

风险提示:产品销售不及预期风险,行业政策风险,原材料价格波动风险。

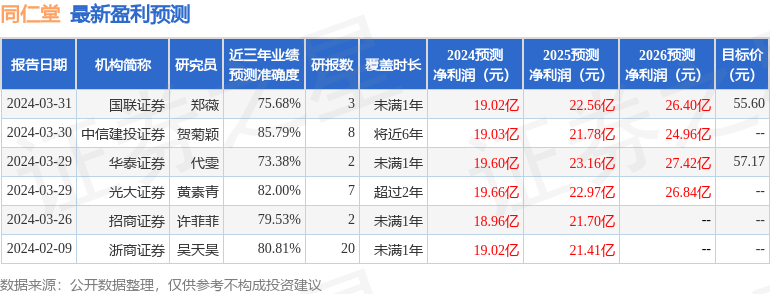

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券贺菊颖研究员团队对该股研究较为深入,近三年预测准确度均值高达85.79%,其预测2024年度归属净利润为盈利19.03亿,根据现价换算的预测PE为29.49。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为68.02。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP