民生证券股份有限公司崔琰近期对广汽集团进行研究并发布了研究报告《系列点评四:自主新能源表现出色,出海战略持续加速》,本报告对广汽集团给出买入评级,当前股价为8.9元。

广汽集团(601238)

事件概述:公司发布2023年报:广汽2023年全年营业总收入为1297.1亿元,同比+17.9%;毛利率为7.5%,同比+0.7pts;扣非归母净利润为35.7亿元,同比-52.3%;其中:2023Q4营业总收入为315.2亿元,同比/环比分别为+6.3%/-13.1%;2023Q4毛利率为8.2%,同比/环比分别为-2.0pts/-2.3pts;2023Q4扣非归母净利润为-4.5亿元,同比减少2.2亿元。

营收平稳增长利润小幅下降。收入端,2023Q4营业总收入为315.2亿元,同比/环比分别为+6.3%/-13.1%,主要受益于经济恢复,政策落地实施,自主品牌车型特别是广汽埃安新能源车销量大幅增长。利润端,2023Q4扣非归母净利润为-4.5亿元,环比转负。2023Q4归母净利润下滑主要原因为自主收入下降及合资部分投资收益的下滑。据我们测算,2023Q4自主车型单车ASP约为13.2万元,环比-1.5万元。2023Q4投资收益为13.8亿元,同比/环比分别为-32.7%/-24.6%。费用端,2023年Q4销售费用/行政管理费用分别是19.4/13.4亿,费用率6.2%/4.3%,由于销售收入的下滑,费用率呈现小幅上升趋势。

合资销量小幅下滑自主全面向新。销量方面,广汽丰田全年批发95.0万辆,同比-5.5%,广汽本田全年批发64.0万辆,同比-13.7%。广汽本田全年批发64.0万辆,同比-13.7%。合资产品销量虽存在压力但广汽自主品牌销量亮眼。作为广汽新能源重点产品,广汽埃安全年批发48.0万辆,同比+77.0%,广汽传祺全年批发40.7万辆,同比+12.1%。我们认为广汽自主品牌有望在2024年从销量提升走向盈利增长,迎来更高质量的发展周期。

出海战略加速国际化有望带来新增长。在国际化方面,广汽自2023年以来布局加速。全年实现出口销量7.6万辆,同比+130.0%,布局41个国家和地区,海外销售服务网点达到236家。目前已建立“三国五地”的全球研发网并已完成中东、美洲、非洲、东南亚、东欧5大板块、39个国家和地区的市场布局。广汽埃安品牌将聚焦东南亚市场,我们认为出海战略有望为广汽集团在2024年带来新的增长点。

投资建议:公司作为合资品牌龙头,自主竞争力不断提升,在混动及智能双核驱动下加速对燃油车的替代。埃安产品力持续验证有望迎来腾飞。我们看好公司中长期成长,调整盈利预测,预计2024-2026年收入为1,569.4/1,833.3/2,016.7亿元,归母净利润为65.0/73.1/79.5亿元;对应2024年3月28日收盘价8.91元/股,PE为14/13/12倍。

风险提示:合资车型销量不及预期;自主品牌盈利不及预期。

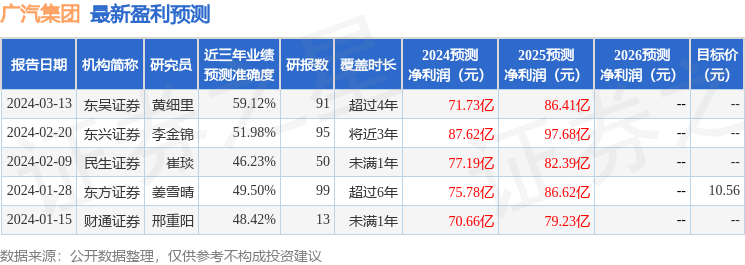

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值为59.12%,其预测2024年度归属净利润为盈利71.73亿,根据现价换算的预测PE为12.94。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为15.43。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP