国元证券股份有限公司龚斯闻近期对钧达股份进行研究并发布了研究报告《公司首次覆盖报告:N型未来星辰大海,业务出海放量可期》,本报告对钧达股份给出增持评级,当前股价为66.49元。

钧达股份(002865)

报告要点:

公司全面转型光伏电池片业务,量利齐增业绩表现亮眼

2022年公司完成对捷泰科技100%股权收购,并逐渐剥离原有汽车饰件业务全面聚焦光伏电池片制造业务。2023年公司营收达到186.57亿元,同比增长60.9%;归母净利润为8.16亿元,同比增长13.77%。2023年四季度受产业链降价叠加资产减值影响,公司盈利空间收窄,但随着行业落后产能陆续出清,公司有望凭借强α穿越周期持续享受TOPCon技术红利。

行业景气度边际好转,N/P迭代持续加速

自今年3月份以来电池片和组件环节排产改善显著,主要系国内外项目陆续开工叠加海外去库加速,终端需求旺盛驱动市场涨价信号频现。N型替代P型的进程不断加快,N型电池片溢价空间坚挺。随着生产工艺和设备的进一步成熟以及银浆成本的降低,TOPCon有望具备长期竞争优势,市场渗透率将显著提升。

产品技术双轮驱动,海外业务放量在即

2023年公司电池片总出货量达到29.96GW,同比增长179.48%;其中N型出货量为20.58GW,排名行业第一。公司战略性放弃PERC电池设备技改,率先完成P型资产减值,进一步集中资源保障后续N型产能的有序释放。公司推出的新一代TOPCon电池“MoNo”系列产品,汇聚众多尖端技术,转换效率和良率均领跑行业,品牌护城河进一步加深。此外随着海外光伏制造业的崛起,公司紧抓出海机遇并筹划赴港上市,赋能国际化业务布局,有望打开业务增量空间。

投资建议与盈利预测

在N型电池片市场渗透率不断提升的背景下,公司作为TOPCon电池片领先厂商有望凭借强α率先穿越周期,充分享受技术红利。我们预计2024年至2026年公司实现营收220.15亿元、239.30亿元、245.95亿元,同比增长18.00%、8.70%、2.78%;归母净利润14.36亿元、18.06亿元、21.65亿元,同比增长76.07%、25.79%、19.85%,对应PE分别为11、8、7X。考虑到光伏终端装机需求旺盛,公司业绩增长明确,首次覆盖推荐,给予“增持”评级。

风险提示

海外宏观经济波动和贸易摩擦风险、行业竞争加剧风险、产业链价格波动风险、技术迭代不及预期风险。

证券之星数据中心根据近三年发布的研报数据计算,广发证券张芷菡研究员团队对该股研究较为深入,近三年预测准确度均值为78.2%,其预测2024年度归属净利润为盈利11.23亿,根据现价换算的预测PE为13.31。

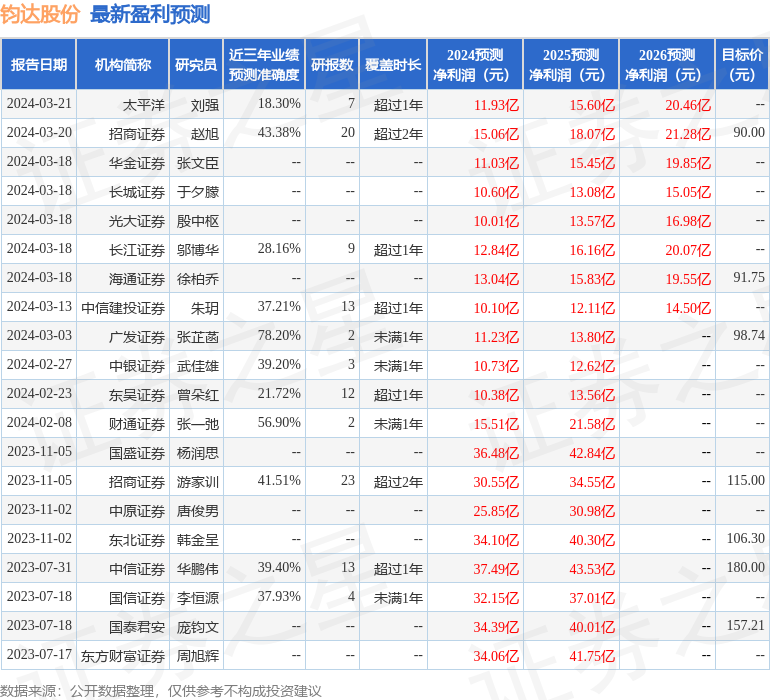

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级11家,增持评级5家;过去90天内机构目标均价为88.69。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP