国金证券股份有限公司陈泽敏,廖馨瑶近期对吉宏股份进行研究并发布了研究报告《数据为轴,双轮驱动业绩增长》,本报告对吉宏股份给出买入评级,当前股价为17.35元。

吉宏股份(002803)

2024年3月29日公司披露2023年业绩,全年实现营收66.95亿元,同比增长24.53%;归母净利润3.45亿元,同比增长87.57%,归母净利润率5.2%,同比+1.8pct。经营活动现金流7.26亿元,同比增长85.60%。

经营分析

跨境社交电商业务稳步增长,AI赋能效率提升。全年跨境社交电商业务收入42.57亿元,同比增速37.02%,占收入比例63.58%。2018至2023年跨境社交电商业务CAGR为35.47%,业务范围扩大至40多个国家。近三年库销比均控制在3%左右,库存周转快。公司自主研发跨境社交电商运营管理系统Giikin,推出多个垂类模型,如电商文本垂类模型、电商智能设计与素材生成垂类模型、智能投放助手等,贯穿选品、图像素材设计、视频素材生成、广告文案与翻译、广告投放、物流配送、客服等全业务流程。

包装业务深耕快消品领域。全年包装业务的营业收入为20.96亿元,同比增速为5.75%,占收入比例31.32%。主要客户群体包括食品、餐饮、饮料、日用品及快消品行业的龙头企业,核心竞争力在于公司能满足从营销策略、产品设计、工艺设计及技术策划、生产到及运输及物流的一站式需求。

长期战略布局自有品牌,并持续打造吉喵云SaaS服务平台。结合营销和技术优势,目前公司已经打造SENADA BIKES、Veimia、Konciwa及PETTENA等,产品涵盖电助力自行车、内衣、遮阳伞及宠物用品,增强市场竞争力和品牌影响力。吉喵云SaaS服务平台为卖家提供选品、建站、营销、支付、仓储、物流、客户管理等全链路一站式服务,公司复刻自身“独立站+社交媒体”的经验,将成熟的业务流程环节、业务体系及应用模块以产品化的形式输出。

盈利预测、估值与评级

公司为东南亚社交电商龙头,预计公司2024-2026年的归母净利润分别为4.07亿元、4.91亿元、5.88亿元。对应PE为16.16x、13.41x、11.20x。给予“买入”评级。

风险提示

海外需求变化、海外贸易政策变化,广告营销价格上升,行业竞争加剧,汇率波动,AI等应用落地效果不及预期等。

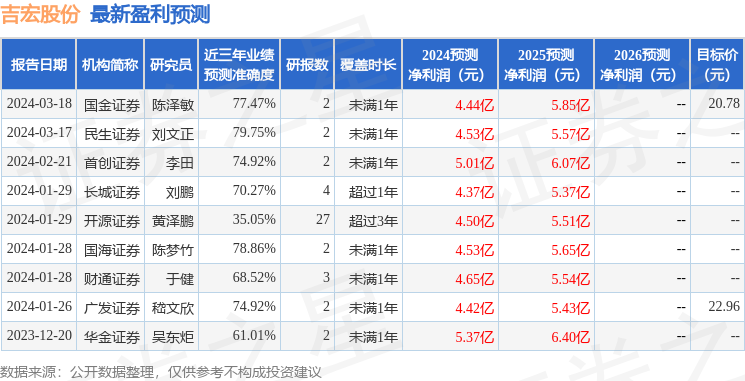

证券之星数据中心根据近三年发布的研报数据计算,民生证券刘文正研究员团队对该股研究较为深入,近三年预测准确度均值为79.75%,其预测2024年度归属净利润为盈利4.53亿,根据现价换算的预测PE为14.7。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为21.87。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP