德邦证券股份有限公司郭雪,卢璇近期对苏试试验进行研究并发布了研究报告《业绩稳健增长,下游领域拓宽有望释放检测需求》,本报告对苏试试验给出买入评级,当前股价为14.5元。

苏试试验(300416)

投资要点

事件:公司发布2023年业绩公告,2023年公司实现营业收入21.17亿元,同比增长17.26%;实现归母净利润3.14亿元,同比增长16.44%;扣非后归母净利润2.8亿元,同比增长17.08%;基本每股收益0.62元。单Q4实现收入5.9亿元,同比增长8.24%,归母净利润0.94亿元,同比增长3.03%。

分业务看,环试设备/环试服务/集成电路分别实现收入7.53/10.03/2.57亿元,同比增长23%/19.45%/2.34%,公司综合毛利率为45.6%,同比-1.06pct,三业务毛利率分别为32.8%/58.8%/43.3%,同比-1.01%/+1.85%/-13.8%。费用率方面,全年公司期间费用率26.37%,同比下降1.89pct,其中销售/管理/财务/研发费用率分别为6.4%/10.94%/1.16%/7.87%,同比+0.05/-1.65/-0.71/+0.42pct。

实验室网络不断扩大,募投项目投产在即加码纵横拓展。分实验室看,苏州广博/上海宜特/北京创博/成都广博/西安广博分别实现收入3.6/2.8/1.5/1.2/1.0亿,同比+17.4%/-6.2%/10.6%/21%/19%,净利润0.93/0.44/0.38/0.28/0.28亿,同比+13%/-20.9%/76%/-30%/17.2%,宜特收入净利润有所下滑主要系正处于产能及人才储备的扩充阶段,运营成本有所增加。整体看,公司持续扩大服务网络及加强试验能力建设:国内方面:相继建立了贵州、绵阳等专项实验室,实现服务网络细化,增强规模效应,2023年10月在沈阳和重庆分别落地新能源实验室,将具备覆盖新能源汽车性能、寿命、环境适应性、工况等强制性核心项目测试能力和整车环境试验仓;国外方面:筹建泰国实验室,正式开启“走出去”战略,海外业务增长可期。募投建设的新能源汽车产品检测中心扩建项目和第五代移动通信性能检测技术服务平台项目预计2024年下半年正式投入运营,助力公司聚焦新兴业务。

新兴行业蓄势待发,释放试验检测新增量。从分布行业看,2023年科研及检测机构/汽车及轨道交通/航空航天/电子电器行业收入同比增速分别为24%、36%、12%、15%,成为业务增长重要推动力。公司持续加大环境与可靠性、集成电路验证与分析、电磁兼容等试验能力建设,加快拓展新能源、储能、航空航天、通讯、医疗器械等应用领域步伐。2024年3月27日,工信部等部门印发《通用航空装备创新应用实施方案(2024-2030年)》,《实施方案》中多方面提及适航取证及第三方检测:(1)推动一批新型消费通用航空装备适航取证。鼓励飞行汽车技术研发、产品验证及商业化应用场景探索;(2)加快试验验证资源共建共享,鼓励推动建立通用航空适航技术服务与符合性验证,无人机第三方检测、试验等能力,支持飞行测试、应用测试等基地建设。随着通用航空领域发展支持力度持续加大,新品推出、技术革新有望充分释放检测需求。

投资建议与估值:根据公司2023年业绩情况,我们调整此前盈利预测,并新增2026年预测,预计公司2024-2026年分别实现销售收入为26.55/31.95/38.17亿元,同比增长25.4%、20.3%、19.5%,实现归母净利润为4.01/5.25/6.11亿元,同比增长27.5%、31.1%、16.3%,对应PE分别为18X、14X、12X。维持“买入”投资评级。

风险提示:宏观经济波动风险,原材料成本上涨风险,行业竞争加剧风险,新建项目拓展不及预期风险。

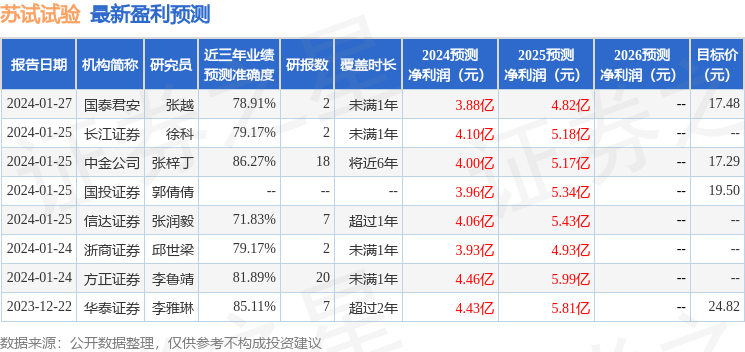

证券之星数据中心根据近三年发布的研报数据计算,中金公司张梓丁研究员团队对该股研究较为深入,近三年预测准确度均值高达86.27%,其预测2024年度归属净利润为盈利4亿,根据现价换算的预测PE为18.35。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为19.77。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP