今日中海油服(601808)涨10.01%,收盘报19.02元。

2024年3月27日,信达证券研究员左前明,胡晓艺发布了对中海油服的研报《23Q4业绩超预期,海外业务或将持续贡献利润》,该研报对中海油服给出“买入”评级。研报中预测公司2024-2026年归母净利润分别为39.90、48.71和58.35亿元,同比增速分别为32.4%、22.1%、19.8%,EPS(摊薄)分别为0.84、1.02和1.22元/股,按照2024年3月26日收盘价对应的PE分别为19.30、15.81和13.20倍。我们认为,考虑到公司未来受益于自身竞争优势和行业景气度有望持续提升,2024-2026年公司业绩或将增长提速,维持对公司的“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为76.38%。

此外,东海证券研究员张季恺,谢建斌,吴骏燕,西南证券研究员邰桂龙近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为光大证券的蔡嘉豪。

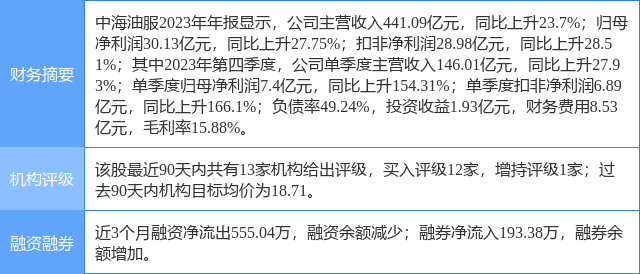

中海油服(601808)个股概况:

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP