财信证券股份有限公司周策近期对紫金矿业进行研究并发布了研究报告《产量稳步提升,矿业龙头持续成长》,本报告对紫金矿业给出买入评级,当前股价为16.82元。

紫金矿业(601899)

投资要点:

事件:公司发布2023年年度报告,2023年,公司实现营业收入2934.03亿元,同比增长8.54%,实现归属于上市公司股东的净利润211.19亿元,同比增长5.38%,实现归属于上市公司股东的扣除非经常性损益的净利润216.17亿元,同比增长10.68%。

矿山产铜板块将受益于铜价上升周期:目前全球铜开采成本持续抬升,矿企资本开支增长乏力,未来铜矿供需关系趋紧,铜价已经进入上升周期。2023年,公司矿山产铜1,007,290吨,同比增长11.13%,公司矿山产铜相当于中国总量的62%左右,2023年铜业务销售收入占营业收入的25.21%(抵销后),毛利占集团毛利的47.19%。根据公司产量规划,公司2024-2025年矿山产铜产量预计实现111/117万吨,年复合增长率达11%,为公司带来稳定的业绩支撑。

黄金价格中枢持续抬升,矿山产金收入持续增长。受美联储降息宽松预期及全球避险情绪提升等影响,黄金价格中枢持续抬升。2023年,公司矿山产金67,726千克,同比上升20.17%,公司矿山产金相当于中国总量的23%左右。黄金业务销售收入占报告期内营业收入的42.09%(抵销后),毛利占集团毛利的25.35%。根据公司产量规划,公司2024-2025年矿山产金产量预计实现73.5/90吨,年复合增长率达20%,为公司带来持续的利润增量。

碳酸锂即将放量,增厚公司利润。2023年,公司当量碳酸锂产量2903吨,公司规划至2025年形成12-15万吨当量碳酸锂产能。公司西藏拉果错盐湖全面建成达产后预期形成4-5万吨/年氢氧化锂产能,湖南湘源硬岩锂多金属矿500万吨采选项目建成达产后预期形成约3万吨/年当量碳酸锂产能。阿根廷3Q锂盐湖全面建成达产后预期形成4-6万吨/年碳酸锂产能。随着碳酸锂产能的建成放量,将持续增厚公司利润。

盈利预测:我们预计公司2024-2026年实现归母净利润为265.48亿元、339.45亿元、407.29亿元,对应EPS分别为1.01元、1.29元、1.55元,对应现价PE15.26倍、11.94倍和9.95倍。考虑到公司将充分受益金、铜价格中枢上涨,我们调高公司评级,我们给予公司2024年18-23倍的PE,对应股价18.15元-23.20元,调整公司评级至“买入”评级。

风险提示:金、铜价格大幅下跌,项目建设进度不及预期,海外运营风险。

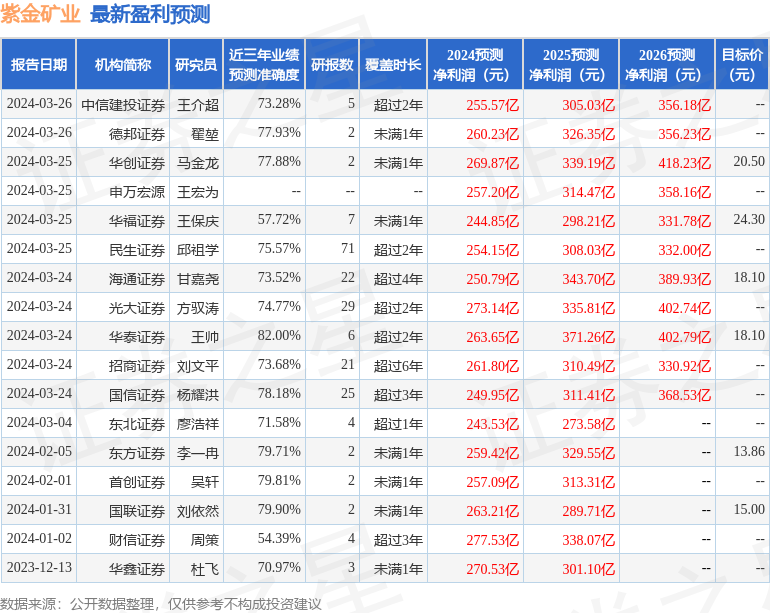

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王帅研究员团队对该股研究较为深入,近三年预测准确度均值高达82%,其预测2024年度归属净利润为盈利263.65亿,根据现价换算的预测PE为16.1。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级17家,增持评级2家;过去90天内机构目标均价为17.74。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP