��Դ֤ȯ�ɷ�����˾�����,����ɽ���ڶ��ν����ӽ����о����������о����桶��˾��Ϣ���±��棺2023�������չ٣���Ʒ��ȫ����������չ������������ν����Ӹ���������������ǰ�ɼ�Ϊ75.12Ԫ��

���������(002847)

�������������������ۣ�ά�֡����롱����

������˾����2023��ȱ��棬ȫ��ʵ������41.2��Ԫ��ͬ������42.2%��ʵ�ֹ�ĸ������5.1��Ԫ��ͬ������67.8%������2023Q4ʵ������11.1��Ԫ��ͬ������20.2%��ʵ�ֹ�ĸ������1.1��Ԫ��ͬ������32.6%����˾ͬʱ����2024Q1ҵ��Ԥ�棬Ԥ��2024Q1ʵ�ֹ�ĸ������1.5-1.7��Ԫ��ͬ������34.5%-52.4%����˾�ɳ����ܳ��棬�����ϵ�2024-2025�꣬����2026��ӯ��Ԥ�⣬Ԥ�Ʒֱ�ʵ�ֹ�ĸ������6.9��+0.1����8.8��+0.2����11.7��Ԫ��ͬ������35.9%��28.3%��32.1%����ǰ�ɼ۶�ӦPE21.7��16.9��12.8����ά�֡����롱������

��������Ʒ�����������ȫ�������������������

������˾2023Q4����ͬ��20.2%�����ٽϺã����ڴ���Ӱ�졣2023�깫˾�ߴ����Ʒ������������ͬ�����ٷֱ�Ϊ����±��ʳ14.8�ڣ�ͬ��56.7%�����ʳ6.2�ڣ�ͬ��10.7%�����к決6.3�ڣ�ͬ��12.8%��������ʳ3.6�ڣ�ͬ��30.0%��

�����X�m����2.2�ڣ�ͬ��125.7%��������ʳ3.2�ڣ�ͬ��594.5%�����ɼ��2.7�ڣ�ͬ��37.2%��������±ħ���Ʒ��������ʳ���X�m��������ǿ�����ܡ������˹�˾�ƶ�ȫ�������ǣ�ԭ��KA�೬�б������ƣ���չ�ص��̳��������꣬����ʳ��æ����һ������ʳ����ͷ��Ʒ����Ⱥ������ڶ���ƽ̨�������ֲ�������������θ�Ч�ʵ�����Ӫ�����磬Ʒ�������������ܳ���������

���������ʱ������죬2024Q1����Ԥ�汣�ָ���

������˾2023Q4ë����Ϊ31.1%��ͬ���½�0.2pct���������ƽ�ȡ����۷�����ͬ������0.4pct��С���������������ṹ�仯Ӱ�졣����������ͬ������0.9pct�������Ȩ��������Ӱ�졣�ڹ�ģЧӦ�������ֵı����£���˾2023Q4������Ϊ9.9%��ͬ������0.9pct��������ֽϺá���˾2024Q1Ԥ��ʵ�ֹ�ĸ������1.5-1.7��Ԫ����ȡ��ֵ1.6��Ԫ����ͬ������43.4%�����ָ����٣�����˾���ԭ��ս�ԣ������������۽Ϻã�����2024Q1��������֬��ԭ���ϼ۸��������䡣

����������ʾ����˾ʳƷ��ȫ���գ�ԭ�����Ǽ۷��գ��������½�Ӱ��������ա�

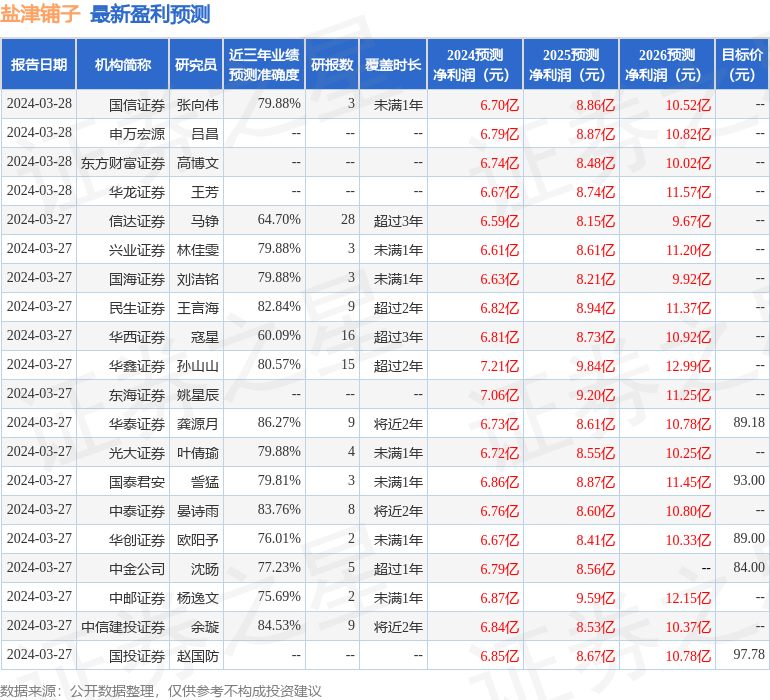

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��̩֤ȯ��Դ���о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�86.27%����Ԥ��2024��ȹ���������Ϊӯ��6.73�ڣ������ּۻ����Ԥ��PEΪ22.19��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���31�һ���������������������28�ң���������3�ң���ȥ90���ڻ���Ŀ�����Ϊ90.26��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP