中邮证券有限责任公司鲍学博,马强近期对航宇科技进行研究并发布了研究报告《2023年营收同比增长45%,海外业务有望保持快速增长》,本报告对航宇科技给出买入评级,当前股价为34.11元。

航宇科技(688239)

事件

2月9日,航宇科技发布2023年业绩快报。2023年,公司实现营收21.04亿元,同比增长44.69%,实现归母净利润1.85亿元,同比增长1.15%。

点评

1、内销、外贸需求持续增长,2023年公司营收同比增长45%,在手订单充足。2023年,公司下游国内市场整体稳定增长、国外商用航空发动机需求持续恢复向上、燃气轮机领域需求增加,销量增加。同时,德兰航宇子公司产能逐步释放,生产制造能力持续加强,公司紧抓市场发展机遇、发挥公司的先发优势,在存量及增量的国际及非航客户中都取得较大增长,实现营收21.04亿元,同比增长45%。截至2023年三季度末,公司在手订单23.14亿元,在手订单充足。

2、受部分下游客户去库存及降本等因素影响,公司利润增速短期放缓。2023年,公司受部分下游客户自下半年起去库存及降本等因素影响,增速短期放缓。此外,公司实施股权激励计划,2023年股份支付费用金额8340.53万元,剔除股份支付费用后,实现归母净利润2.57亿元,同比增长14.50%。

3、海外业务先发优势显著,有望保持快速增长。公司2023年与赛峰、普惠、罗罗等航空客户都新签订了多个件号的长协,长协时间3-7年,涉及LEAP等主流商用发动机型号,份额较以往有大幅提升。同时公司积极拓展海外市场的应用领域,公司海外非航客户有GE能源、Alfalaval、Baker Hughes、富士电机、Meggitt等国际工业巨头2023H1,公司境外主营业务收入2.46亿元,同比增长90.69%,占公司主营业务收入的21.68%;2023年,公司海外收入占比达30%以上;2024年,预计公司海外业务占比将持续提高,达40%左右。

4、我们预计公司2024年、2025年的归母净利润分别为3.34亿元、4.53亿元,对应当前股价PE分别为15、11倍,维持“买入”评级。

风险提示

军品订单不及预期;海外市场拓展不及预期;产品降价及原材料涨价超出市场预期等。

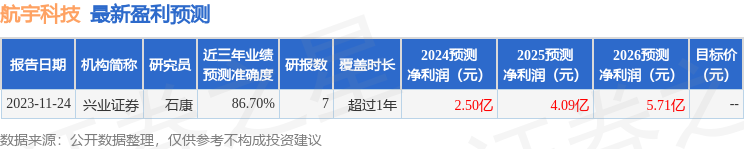

证券之星数据中心根据近三年发布的研报数据计算,兴业证券石康研究员团队对该股研究较为深入,近三年预测准确度均值高达86.7%,其预测2024年度归属净利润为盈利2.5亿,根据现价换算的预测PE为19.96。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为45.55。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP