天风证券股份有限公司孙潇雅近期对宁德时代进行研究并发布了研究报告《年报点评报告:经营数据表现强劲,龙头优势显著》,本报告对宁德时代给出买入评级,当前股价为188.78元。

宁德时代(300750)

公司2023年利润增速大于营收增速,经营性现金流量净额表现强劲。

23年:实现收入4009亿元,YOY+22%,归母净利润441亿元,YOY+44%,扣非净利润401亿元,YOY+42%,毛利率22.9%,YOY+2.7pct,净利率11.7%,YOY+1.5pct,经营性活动现金流量净额928亿元,YOY+52%。?23Q4:实现收入1062元,YOY-10%,QOQ+1%,归母净利润130亿元,YOY-1%,QOQ+24%,扣非净利润131亿元,YOY+8%,QOQ+39%,毛利率25.7%,YOY+3.1pct,QOQ+3.2pct,净利率13.4%,YOY+1.7pct,QOQ+2.9pct,经营性活动现金流量净额402亿元,YOY+14%,QOQ+158%。

我们对公司23年利润拆分如下:预计经营性利润434亿元(净利润+减值-其他收益-投资净收益)。

我们预计动力电池贡献利润约300亿元。动力销量321G,YOY+33%,单价0.89元/wh,YOY-3%,毛利率22.3%,YOY+5.1pct,单wh毛利2毛,同比提升3分。我们预计单wh净利在9分到1毛钱(净利率10-11%)。

我们预计储能电池贡献利润66亿元。储能销量69G,YOY+47%,单价0.87元/wh,毛利率23.8%,YOY+6.8pct,单wh毛利2毛1,同比提升5分。我们预计单wh净利在9分到1毛钱(净利率11%)。

公司23年电池产销比明显提升,我们认为这说明材料产业链去库效应明显。23年宁德电池销量增速35%,产量增速19.7%,产销比从22年的89%提升至100%。

公司23年销售费用率提升明显,我们预计系销售返利所致。23年销售费用率在4.5%(金额在180亿元),同比提升1.1pct,销售费用中售后综合服务费达149亿元,YOY+74%。

公司23年分红221亿元,股息率达2.8%。向全体股东每10股派发年度现金和特别现金分红50.28元(含税)。

投资建议:考虑到电池价格下降超预期、电动车增速放缓超预期,我们下调盈利预测,预计公司24-26年实现归母净利润450、550、668亿元(24-25年上次预期620、780亿元),维持“买入”评级

风险提示:电动车销量不及预期、竞争格局变化超预期、原材料价格变动超预期,国际局势变化超预期

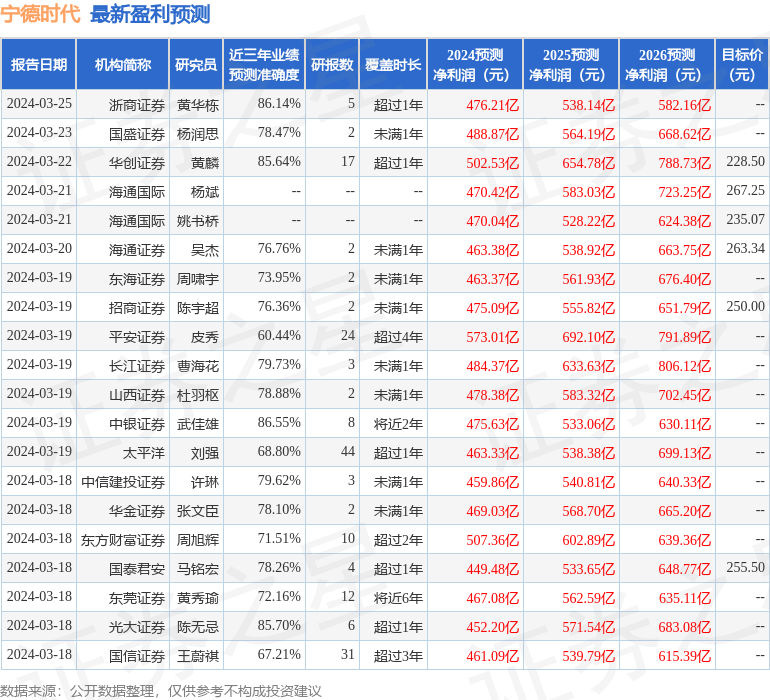

证券之星数据中心根据近三年发布的研报数据计算,中银证券武佳雄研究员团队对该股研究较为深入,近三年预测准确度均值高达86.55%,其预测2024年度归属净利润为盈利475.63亿,根据现价换算的预测PE为17.48。

最新盈利预测明细如下:

该股最近90天内共有43家机构给出评级,买入评级38家,增持评级5家;过去90天内机构目标均价为236.97。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP