�����Ƹ�֤ȯ�ɷ�����˾�߲��Ľ��ڶ��ν����ӽ����о����������о����桶2023�걨��������Ʒ��ȫ�������ٷ�չ��1Q24��������������������ν����Ӹ���������������ǰ�ɼ�Ϊ76.1Ԫ��

���������(002847)

������Ͷ��Ҫ�㡿

������˾����23���걨��1Q24ҵ��Ԥ�档��˾2023��ʵ��Ӫ��41.15��Ԫ��ͬ��+42.22%������ĸ������5.06��Ԫ��ͬ��+67.76%�����۷Ǿ�����4.76��Ԫ��ͬ��+72.83%�������У�Q4Ӫ��11.11��Ԫ��ͬ��+20.22%������ĸ������1.00��Ԫ��ͬ��+32.62%�����۷Ǿ�����1.00��Ԫ��ͬ��+21.23%������˾1Q24ʵ�ֹ�ĸ����1.50-1.70��Ԫ��ͬ������34.48%-52.41%�����۷ǹ�ĸ����1.30-1.50��Ԫ��ͬ������32.18%-52.51%����

������Ʒ����ٷ�չ��ȫ�����������֡��ֲ�Ʒ����2023�깫˾7��Ʒ��Эͬ��չ����Ʒ����ͻ������±��ʳ/���к決/���ʳ/������ʳ/������ʳ/���ɼ��/�X�m���������ֱ�ʵ��Ӫ��14.82/6.27/6.19/3.60/3.19/2.67/2.17��Ԫ��ͬ������56.71%/12.75%/10.65%/29.98%/595.52%/37.19%/125.67%��������ʳ���X�m������������±��ʳ�������ۡ�����������ֱӪ/��������������/���������ֱ�ʵ��Ӫ��3.34/29.52/8.28��Ԫ��ͬ��-10.03%/+40.35%/+98.04%��������������������������ʵ���˿���������

����ӯ�������Ȳ������������ʷ��棬��˾2023��ȫ��/4Q23ë���ʷֱ�Ϊ33.5%/31.1%��ͬ��-1.2/-0.2pcts����Ҫԭ��Ϊë���ϸߵ�ֱӪ����ռ�Ƚ��͡�2023��Ӫ��/����/�з����ʷֱ�Ϊ12.5%/4.4%/1.9%��ͬ��-3.3/-0.1/-0.6pcts��4Q23Ӫ��/����/�з����ʷֱ�Ϊ13.2%/4.8%/1.5%��ͬ��+0.4/+0.9/-1.3pcts���ۺ�������2023��ȫ��/4Q23�����ʷֱ�Ϊ12.3%/9.9%��ͬ��+1.9/+0.9pcts��ӯ�������Ȳ���������˾����ܳɱ�����ս�ԣ�������ԭ���ϡ������������������˶��ز��֣�Ԥ�Ƽ�δ��ӯ�������н�һ�������ռ䡣

������Ͷ�ʽ��顿

����1Q24��˾������2023��ĸ���������2024�꼰�Ժ�ҵ�����ڡ�����Ԥ�ƹ�˾2024-2026������ֱ�Ϊ52.03/64.79/78.78��Ԫ����ĸ������ֱ�Ϊ6.74/8.48/10.02��Ԫ����ӦEPS�ֱ�Ϊ3.44/4.33/5.11Ԫ��2024-2026��PE�ֱ�Ϊ20.01/15.90/13.46�������衰���֡�������

������������ʾ��

������۾��ø��ղ���Ԥ�ڣ�

������˾��Ʒ��������Ԥ�ڡ�

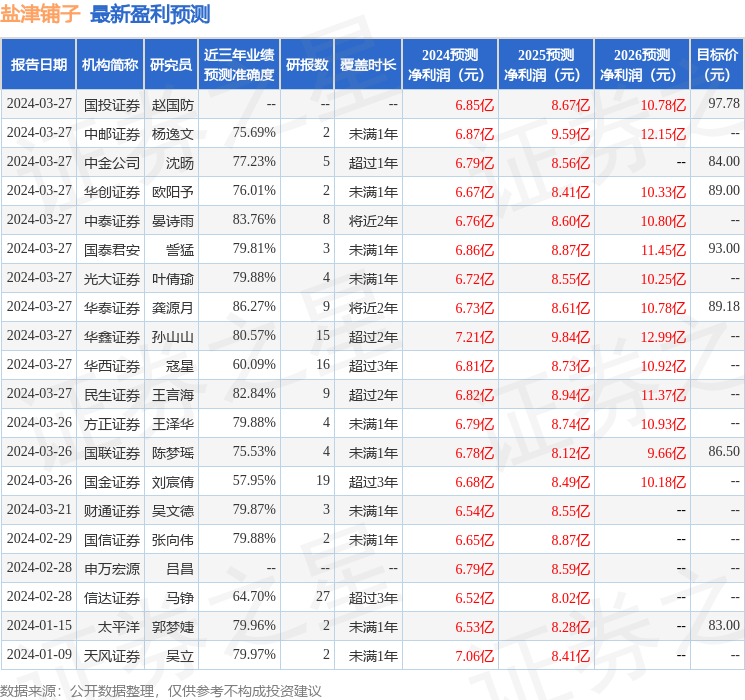

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��̩֤ȯ��Դ���о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�86.27%����Ԥ��2024��ȹ���������Ϊӯ��6.73�ڣ������ּۻ����Ԥ��PEΪ22.19��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���31�һ���������������������28�ң���������3�ң���ȥ90���ڻ���Ŀ�����Ϊ90.26��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP