中银国际证券股份有限公司近期对福莱特进行研究并发布了研究报告《光伏玻璃销量快速增长,竞争力持续提升》,本报告对福莱特给出增持评级,当前股价为28.83元。

福莱特(601865)

公司发布2023年年报,业绩同比增长30%,公司光伏玻璃销售快速增长,新增产能释放夯实公司竞争力,玻璃进入去库存周期,产业链酝酿涨价或提升盈利,维持增持评级。

支撑评级的要点

2023年盈利同比增长30%:公司发布2023年年报,全年实现盈利27.60亿元,同比增长30.00%;扣非盈利26.94亿元,同比增长29.87%。根据业绩计算,公司2023Q4实现盈利7.91亿元,同比增长27.91%,环比减少10.48%;扣非盈利7.48亿元,同比增长23.63%,环比减少14.59%。

光伏玻璃销量保持高速增长:公司2023年受益于新增产能释放和光伏行业蓬勃发展,光伏玻璃产销量实现快速增长,全年实现光伏玻璃销量12.20亿平方米,同比增长49.52%。此外,公司全年实现光伏玻璃营收196.77亿元,同比增长43.82%,毛利率22.45%,同比减少0.87个百分点。

优质产能扩张提升公司竞争实力:截至2023年末,公司具备光伏玻璃产能20,600吨/天,2024年公司将逐步点火运营安徽四期项目和南通项目,新增产能达到9,600吨/天。2024年末公司光伏玻璃产能有望提升至30,200吨/天,同比增长约50%。此外,公司计划在印度尼西亚投资建设光伏玻璃窑炉,以满足不同国家和地区对光伏玻璃的需求。公司有望凭借规模优势、资源优势、技术优势,在光伏玻璃领域持续领先。

玻璃进入去库存周期,产业链酝酿涨价或提升盈利:2024年春节后光伏组件排产升温,光伏玻璃进入去库存阶段。我们认为,光伏玻璃阶段性供小于求或推高光伏玻璃价格,随着4月光伏组件排产环比提升,部分组件企业或为控制成本提前备货,光伏玻璃价格或上涨,推动龙头光伏玻璃厂商盈利水平提升。

估值

结合公司年报披露产能规划、目前玻璃环节去库存、光伏玻璃产业链涨价趋势,我们将公司2024-2026年预测每股收益调整至1.52/1.95/2.36元(原2024-2026年预测为1.70/2.13/-元),对应市盈率18.9/14.7/12.2倍;虽然保守下调盈利预期,但我们依然看好供给相对紧缺的玻璃环节龙头标的,维持增持评级。

评级面临的主要风险

行业产能释放超预期;双玻渗透率不达预期;产品价格竞争超预期;下游需求低于预期;原材料与燃料动力价格波动;光伏政策风险。

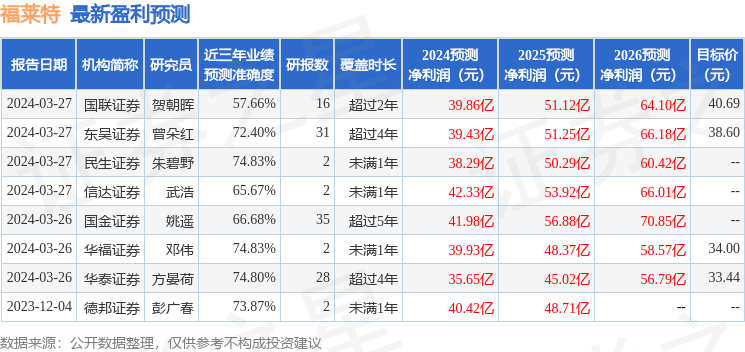

证券之星数据中心根据近三年发布的研报数据计算,民生证券朱碧野研究员团队对该股研究较为深入,近三年预测准确度均值为74.83%,其预测2024年度归属净利润为盈利38.29亿,根据现价换算的预测PE为17.69。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级11家,增持评级5家;过去90天内机构目标均价为37.02。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP