西南证券股份有限公司朱会振,舒尚立近期对青岛啤酒进行研究并发布了研究报告《高端化升级步履坚定,全年实现量稳价增》,本报告对青岛啤酒给出买入评级,当前股价为84.85元。

青岛啤酒(600600)

投资要点

事件:公司发布2023年年报,全年实现收入339.4亿元,同比+5.5%,实现归母净利润为42.7亿元,同比+15%,实现扣非归母净利润37.2亿元,同比+15.9%;其中23Q4实现收入29.6亿元,同比-3.4%,实现归母净利润-6.4亿元,上年同期为-5.6亿元,实现扣非归母净利润-8.8亿元,上年同期为-8.8亿元;公司业绩符合市场预期。

Q4短期销量有所波动,全年实现量稳价增。量方面,公司全年实现啤酒销量800.7万吨,同比-0.8%,其中23Q4实现销量71.3万吨,同比-10.3%。Q4销量有所承压,除Q4消费需求偏弱外,酒厂视频事件亦对销量有部分负面影响。分品牌看,全年青岛主品牌实现销量456万吨,同比增长2.7%;其中中高端产品实现销量324万吨,同比+10.5%;其他品牌实现销量345万吨,同比-5.1%。价方面,得益于高端化趋势延续,2023年中高端产品占比同比提升4.1pp至40.5%,带动整体吨价同比+6.2%至4172元/吨。

成本压力趋缓,盈利能力持续提升。23全年公司毛利率为38.7%,同比上升1.8pp;其中Q4单季度毛利率同比+2.2pp至27.5%。毛利率提升主要由于产品结构优化及包材类成本持续下行。费用率方面,2023/23Q4销售费用率同比+0.8pp/+9.5pp至13.9%/41.4%,Q4费率明显提升主要系公司加大渠道费投力度;2023/23Q4管理费用率同比-0.1pp/+4.2%至4.5%/16.7%,主要原因是本年度职工薪酬同比增加所致。综合来看,公司全年扣非净利率分别同比+1pp至11%。

产品战略持续升级,旺季低基数值得期待。1)产品端方面,公司产品战略再度迎来升级,新的“1+1+1+2+N”战略在原有的三大单品基础上,进一步将白啤与鲜啤两大潜力单品战略地位提升,公司整体结构升级态势持续向好;此外从中低端崂山向中高端经典的结构升级路径,仍将是整体吨价提升的重要引擎。2)渠道端方面,公司将加速推进“一纵两横”战略带市场建设与布局,持续强化市场推广力度和深化市场销售网络建设,巩固和提高在基地市场的优势地位和新兴市场的占有率。3)展望2024年,自5月起低基数效应有望显现,且今年旺季受奥运会+欧洲杯的双重利好刺激;此外成本端在当前大麦与包材价格下行大趋势下,全年有望实现双位数降幅,释放利润弹性。

盈利预测与投资建议。预计2024-2026年EPS分别为3.60元、4.16元、4.79元,对应动态PE分别为23倍、20倍、17倍,维持“买入”评级。

风险提示:现饮场景恢复不及预期风险,高端化竞争加剧风险。

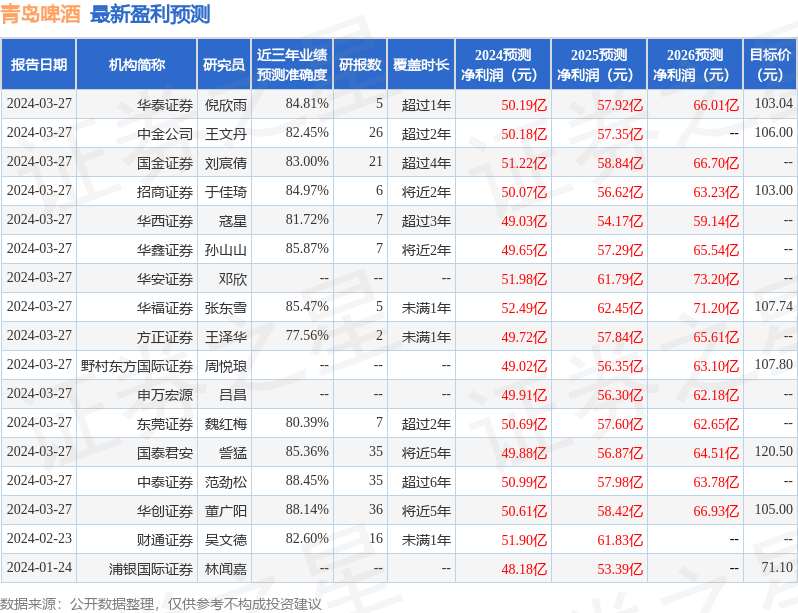

证券之星数据中心根据近三年发布的研报数据计算,中泰证券范劲松研究员团队对该股研究较为深入,近三年预测准确度均值高达88.45%,其预测2024年度归属净利润为盈利50.99亿,根据现价换算的预测PE为22.4。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为105.55。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP