中泰证券股份有限公司王芳,张琼近期对歌尔股份进行研究并发布了研究报告《23年毛利率逐季改善,24年盈利能力有望向上修复》,本报告对歌尔股份给出买入评级,当前股价为16.2元。

歌尔股份(002241)

投资要点

事件:公司发布2023年年报:

1)2023:收入985.7亿元,同比-6.0%;归母净利10.9亿元,同比-37.8%;扣非归母8.6亿元,同比-47.2%。毛利率8.95%,同比-2.2pct。

2)23Q4:收入246.3亿元,同比-19.9%/环比-14.4%;归母净利1.96亿元,同比扭亏/环比-58.3%;扣非归母0.74亿元,同比扭亏/环比-78.7%。毛利率10.6%,同比+4.3pct/环比+0.4pct。

经营指标持续优化,毛利率逐季提升。收入方面,2023年全球VR销量约为753万台,同比下滑约24%,公司作为全球VR代工龙头,VR板块收入相应下滑,影响整体收入表现。盈利方面,由于VR产线稼动率下降,加上低毛利游戏机出货量提升,全年毛利率同比下滑。但公司在行业需求疲软的背景下,积极整合产线,提高运营效率,2023年毛利率逐季提升(7%提升至11%),期间费用同比-5.1%,经营性现金流达81.5亿元。

24年VR有望复苏增长,带动整体盈利水平回升。2023年Meta的VR销量约为534万台,同比-32%,主因新品定价过高导致销量不佳。2024年Meta拥有23年10月推出的Quest3和即将推出的廉价机型(售价预计不到200美金),覆盖更多需求群体,销量大概率向上复苏。而Quest销量回暖将有力带动公司VR产品线稼动率提升,加上24年游戏机收入占比预计下降,整体盈利水平将明显抬升。此外,子公司驭光科技在AR核心技术的领先布局,也将持续巩固歌尔在全球XR领域的领导地位。

大客户关系得到巩固,积极回购彰显长期发展信心。2022年底北美大客户暂停某款耳机生产,公司计提资产减值充分反映该事件的影响,且积极与客户沟通,合作关系得到巩固,2023年智能声学整机业务毛利率同比+1.1pct。同时,公司计划使用自有资金回购5-7亿元公司股票,拟用于员工持股计划/股权激励,截止2/29日已回购5.97亿元,彰显公司长期发展信心。

投资建议:预计公司2024-26年归母净利润为23/33/43亿元,对应PE估值23.7/16.6/12.7倍,维持“买入”评级。

风险提示事件:下游需求不及预期;新业务进展不及预期;研报使用的信息更新不及时风险。

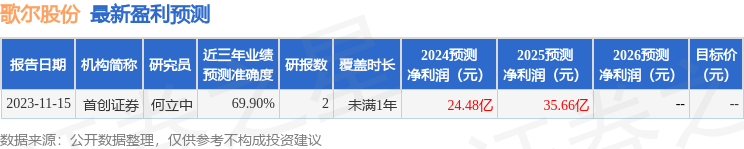

证券之星数据中心根据近三年发布的研报数据计算,首创证券何立中研究员团队对该股研究较为深入,近三年预测准确度均值为69.9%,其预测2024年度归属净利润为盈利24.48亿,根据现价换算的预测PE为22.25。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为24.77。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP