中航证券有限公司近期对金山办公进行研究并发布了研究报告《2023年年报点评:订阅快速增长,WPS AI具备规模商用潜力》,本报告对金山办公给出买入评级,当前股价为299.21元。

金山办公(688111)

事件:公司2023年实现营业收入45.56亿元(+17.27%),归母净利润13.18亿元(+17.92%),扣非净利润12.62亿元(+34.45%)。

营收规模五年增三倍,订阅收入实现快速增长

报告期内,公司营业收入45.56亿元(+17.27%),较上市前(2018年11.30亿元)增长超过三倍,实现持续快速增长。从收入结构来看,(1)国内个人办公服务订阅业务收入26.53亿元(+29.42%)。截至2023年12月31日,公司主要产品月度活跃设备数为5.98亿(+4.36%),其中WPSOfficePC版月度活跃设备数2.65亿(+9.50%)。累计年度付费个人用户数达到3,549万(+18.43%)。(2)国内机构订阅及服务业务收入9.57亿元(+38.36%)。报告期内,面向组织级客户全新升级办公新质生产力平台WPS365,提供内容创作、办公协作、开放生态及数字资产管理等能力,截至期末服务17.000余家头部政企客户。在公有云服务领域,借助全新WPS365、企业用户活跃规模及付费粘性持续提升。公有云服务领域收人快速增长,付费企业数同比增长83%。(3)国内机构授权业务收入6.55亿元(-21.60%),主要受信创产业市场阶段性调整影响。(4)互联网广告推广及其它业务收入2.88亿元(-6.05%),主要系公司于2023年12月正式关停国内第三方商业广告业务。海外业务持续增长,收入1.57亿元(+27.69%)。基于WPSAI全面增强海外产品能力和体验,提高用户使用频率和品牌影响力,为培育新的长期商业化增长点打牢基础。当前,公司订阅收入营收占比近八成,并且呈稳健快速增长态势。我们认为,公司报告期内全新升级会员权益结构,不断提升个人用户付费转化与客单价,带动国内个人办公服务订阅业务稳定增长;同时政企端大力推进订阅业务发展,取得较好的效果。未来订阅业务有望持续推动公司业务整体增长。

财务费用超额正增益,现金流回归亮眼表现

人利润端来看,公司实现归母净利润13.18亿元(+17.92%),盈利能力与营收保持同步快速增长态势,经营稳健。销售/管理/研发/财务费用分别9.67/4.44/14.72/-0.95亿元,增速分别18.24%/13.35%/10.60%/630.40%。其中,销售费用增速+18.24%,投入力度略大;研发费用率3232%,营收占比最高;调整资金管理策略致利息收入增加较多,财务费用实现超额正增益。研发人员共计3087人,占总员工数比例约68%。从资产端来看,交易性金融资产25.71亿元(+115.65%)、其它流动资产23.00亿元(+127.81%),持有的理财产品较期初翻翻;此外,长期股权投资10.94亿元(+146.36%)。从现金流来看,经营性现金流净额20.58亿元(+28.36%),增速较同期营收+11.09pcts,在2022年短暂负增长之后回归亮眼表现。报告期,公司继续保持稳健的经营态势,围绕“多屏、云、内容、协作、AI”战略,持续投入协作和AI领域研发,通过技术创新、产品送代、性能提升等举措,不断增强产品竞争力,进一步芬实了公司的竞争壁垒,实现新质生产力在办公领域的切实落地

Office365Copilot示范效应明显,金山WPSAI具备规模商用潜力。

近年来,公司持续加大AI研发投入,提升用户意图识别、文字智能排版、AI写公式、AI条件格式、表格Copilot等功能的准确度,保障了WPSAI的应用效率,并逐渐积累了从数据生产到模型应用再到工程化落地的全链路经验,不断完善WPSAI的产品化程度,持续优化产出效果与成本消耗。WPSAI定位为大语言模型的应用方,未来错定AIGC(内容创作)、Copilot(智慧助手)、Insight(知识洞察)三个战略方向发展。公司的WPSAI开发项目于23年一季度正式启动,凭借高效的研发体系,公司迅速完成了方向定位,利用AI重构产品力,开启了核心组件的AI产品化进程,并于四季度起全端投放,进入公测阶段,建立了WPSAI在文档应用场景的技术壁垒。横向比较,今年1月微软宣布推出月费20美元,适用于旗下人工智能(AI)助手Copilot个人用户的高级订阅服务CopilotPro。日前,微软宣布,CopilotPro正逐步向更多区域开放,目前已覆盖全球超过200个国家和地区。此前,微软向大型企业销售类似产品每用户月收费30美元,现在将取消企业服务的最低300个订阅要求,普及门槛进一步降低。我们认为,微软Office365Copilo示范效应明显,公司WPSAI产品系列具备规模化商业应用潜力。

投资建议

公司作为国内文档办公软件领先企业,经营业绩稳健,WPSAI产品系列具备规模化商业应用潜力,或为公司带来长期成长新空间。预计公司20242026年的营业收入分别为56.94亿元、73.53亿元、95.61亿元;归母净利润分别为15.82亿元、20.16亿元、26.12亿元,对应目前PE分别为97x/76X/59X,首次覆盖,给予“买入”评级

风险提示

下游需求不及预期:技术送代加快:市场竞争加剧

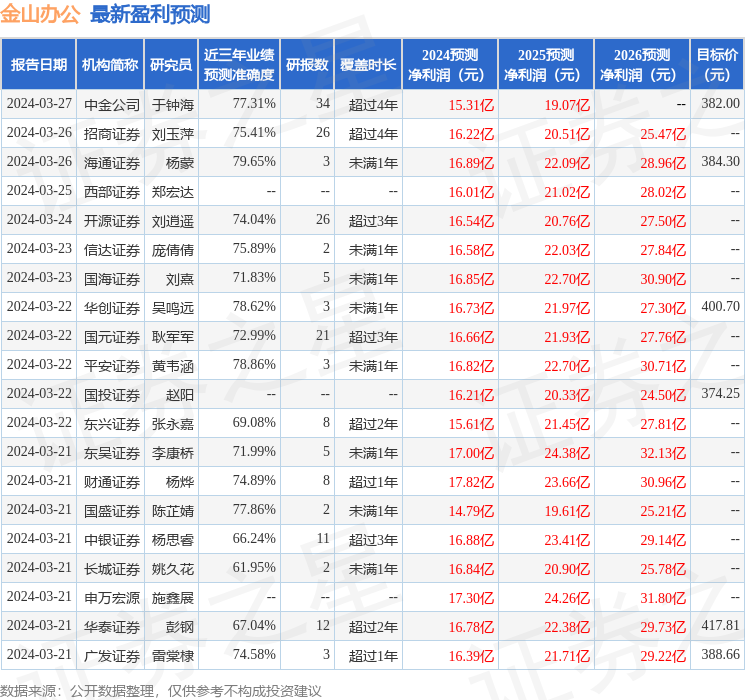

证券之星数据中心根据近三年发布的研报数据计算,海通证券杨蒙研究员团队对该股研究较为深入,近三年预测准确度均值为79.65%,其预测2024年度归属净利润为盈利16.89亿,根据现价换算的预测PE为80.05。

最新盈利预测明细如下:

该股最近90天内共有37家机构给出评级,买入评级29家,增持评级8家;过去90天内机构目标均价为375.84。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP