天风证券股份有限公司张樨樨近期对中海油服进行研究并发布了研究报告《涨价逻辑开始兑现,公司业绩再创历史新高》,本报告对中海油服给出买入评级,当前股价为17.43元。

中海油服(601808)

中海油服2023业绩再创历史新高

2023年公司营收达441亿元,同比+23.7%,归母净利润为30.1亿元,同比+27.8%。业绩符合预期并且创历史新高。

钻井服务板块:涨价逻辑开始兑现

半潜式平台使用率大幅抬升。2023年作业天数为17726天,同比+6%;其中自升式平台同比+1.7%,半潜式钻井平台同比+24.8%。2023年公司自升式、半潜式钻井平台可用天使用率分别85.9%、83%,较2022年同期分别减少2.3pct、增加15.4pct。其中自升式平台使用率主要受跨国拖航和海外客户验船待命影响同比下降,若剔除该因素影响,2023自升式平台使用率为89.2%,同比增加1pct。

新签订单高日费开始兑现。2023年自升式平台日费7.4万美金/天,同比+7.2%;半潜式平台日费13.3万美金/天,同比+16.7%。其中2023年下半年自升式日费同比+18%(主要受益于中东7条自升式平台涨价)、半潜式日费同比+27%,我们判断除了受益于挪威新签订单的涨价外,不排除国内平台已出现涨价的可能性。

随着海上钻井平台供需越发紧张,我们预计后续钻井平台的日费和使用率或持续提升。

油田技术服务板块:保持高成长性,业绩增速亮眼

2023年油田技术服务收入257.6亿元,同比+31.4%。公司以市场需求为导向,注重技术自主研发,自主研发的璇玑高端钻井技术装备实现海上规模化应用,累计作业1700井次,进尺超160万米,一次入井成功率达95.11%。

盈利预测与投资评级:原预测2024/2025年公司归母净利润41/50亿。由于油服行业景气度持续,新签订单日费持续提高,调整2024-2026年归母净利润为41/59/66亿元,A股对应PE19.5/13.5/12.1倍,维持“买入”评级。

风险提示:中海油资本开支不及预期的风险;国际油价大跌影响油公司资本开支意愿的风险;海外订单拓展或作业进展不及预期。

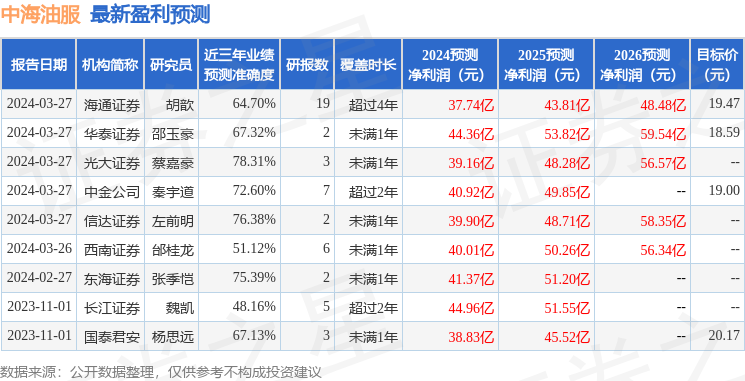

证券之星数据中心根据近三年发布的研报数据计算,光大证券蔡嘉豪研究员团队对该股研究较为深入,近三年预测准确度均值为78.31%,其预测2024年度归属净利润为盈利39.16亿,根据现价换算的预测PE为20.48。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为18.77。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP