华金证券股份有限公司张文臣,周涛,申文雯近期对天赐材料进行研究并发布了研究报告《行业竞争激烈,公司龙头地位稳固》,本报告对天赐材料给出买入评级,当前股价为21.76元。

天赐材料(002709)

投资要点

事件:公司发布2023年度财报,实现营业总收入154.05亿元,同比下降30.97%,归属于上市公司股东的净利润18.90亿元,同比减少66.92%。公司拟向全体股东每10股派发现金分红3元(含税),分红比例超2023年度归母净利润的30%。

聚焦电解液产业链,出货量持续增长。全球新能源汽车和储能持续高速增长,对锂电池的需求持续强劲,电解液作为锂电池重要的材料,起到传递离子的媒介作用,对电池的性能有重要影响。公司作为行业龙头公司,不断完善电解液产业链,提高核心材料的自供比例,液体六氟磷酸锂、LiFSI自供比例达到93%以上,部分核心添加剂自供比例达到80%以上。为了满足客户需求,公司在国内外的多个地区均布局了供应基地,保证灵活柔性交付能力。报告期内,公司重点落地了四川、池州和宜昌产能,持续推进德国OEM以及北美项目。公司实现电解液销量39.6万吨,同比增长24%,市占率预期为36.4%。收入下降主要系产品售价下滑所致,2023年,公司锂离子电池材料毛利率为25.26%,较上年同期下滑13个百分点。目前,行业内价格已处于底部,静待产能出清,格局好转。

完善锂电正极材料产业链,开拓新的利润增长点。磷酸铁是磷酸铁锂电池的重要原料,需求持续增加,但行业壁垒较低,竞争激烈,价格快速下降,盈利承压。因此,公司积极调整,聚焦新产品开发,提高产品性能并降低成本,增加竞争力。公司积极推进正极材料一体化布局,建成九江碳酸锂提纯产能,进一步提高核心原材料的自供能力。目前,围绕碳酸锂的供应,公司形成了废旧电池拆解及回收,碳酸锂的提纯等业务布局,实现资源综合利用,增加利润增长点。

日化材料及特种化学品稳定。报告期内,公司该业务板块实现收入10.17亿元,同比下降10.43%,毛利率35.84%,同比增加了6个百分点。公司日化材料深度绑定国内外大客户,牛磺酸钠获得进入雅诗兰黛供应链体系的重大突破,同时扩大在欧莱雅、保洁、联合利华等国际MNC的市场份额,该业务持续为公司提供丰厚利润。

投资建议:全球新能源汽车储能对锂电池的需求不断增加,行业规模持续扩大,公司作为锂电池材料的重要供应商,将长期受益。我们预计当前锂电材料产业链价格均处于底部,继续下降空间有限。考虑到碳酸锂价格下降幅度超预期,带动收入和利润下调,我们预计,公司2024-2026年归母净利润分别为11.72、20.62、30.31亿元(前次2024-2025年盈利预测分别为65.02、83.58亿元),对应的PE分别为35.7、20.3、13.8,维持“买入-B”评级。

风险提示:新能源汽车销量不及预期;国际贸易摩擦影响;公司新建产线投产不及预期等。

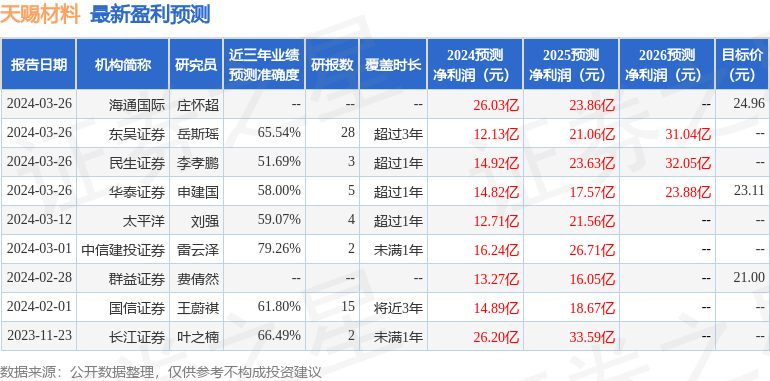

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券雷云泽研究员团队对该股研究较为深入,近三年预测准确度均值为79.26%,其预测2024年度归属净利润为盈利16.24亿,根据现价换算的预测PE为25.6。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级2家,中性评级1家;过去90天内机构目标均价为37.43。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP