华鑫证券有限责任公司孙山山,廖望州近期对青岛啤酒进行研究并发布了研究报告《公司事件点评报告:分红比率提升,高端化升级行稳致远》,本报告对青岛啤酒给出买入评级,当前股价为83.7元。

青岛啤酒(600600)

事件

2024年03月26日,青岛啤酒发布2023年度业绩报告。

投资要点

毛销差扩大,高端化升级推升盈利能力

公司2023年营收339.37亿元(同增5.49%),归母净利润42.68亿元(同增15.0%),业绩符合预期;2023年毛利率38.66%(同增1.8pcts),净利率12.81%(同增1.0pct);销售费用率为13.87%(同增0.82pct),管理费用率为4.48%(同降0.1pct),毛销差为24.79%(同增1.0pcts)。其中2023Q4营收29.58亿元(同减3.4%),归母净利润-6.4亿元(同比2022Q4亏损加大);毛利率27.47%(同增2.22pcts),净利率-21.99%(同降3.66pcts),销售费用率41.42%(同增9.55pcts),管理费用率16.73%(同增4.19pcts),毛销差为-13.94%(同降7.33pcts)。

结构升级趋势明显,吨价稳步提升

分品牌看,2023年青岛主品牌/其他品牌销量分别为456/344.7万千升,同比+2.7%/-5.1%。其中2023Q4青岛主品牌/其他品牌销量分别为47/24.3万千升,同比-3.5%/-20.6%,主要系公司全年发货节奏靠前及主动消化渠道库存,导致四季度销量同比出现下滑。2023年公司中高端以上啤酒销量324万千升(同增10.5%),高端化趋势仍存。吨价拆分来看,得益于产品销售结构持续升级,2023年啤酒平均吨价4239元/千升(同增6.4%),其中2023Q4啤酒平均吨价4149元/千升(同增7.5%)。

盈利预测

公司2023年分红比率提升至63.93%,同期2022年剔除特别红利后的分红比率约为47.80%,提升明显,有效提振市场信心。公司高端化升级趋势仍强,展望2024年成本压力已现同比缓解,预计公司有望释放利润弹性。预计2024-2025年EPS为3.64/4.20元,当前股价对应PE分别为23/20倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、旺季销售不及预期、原材料上涨风险、高端化进程受阻等。

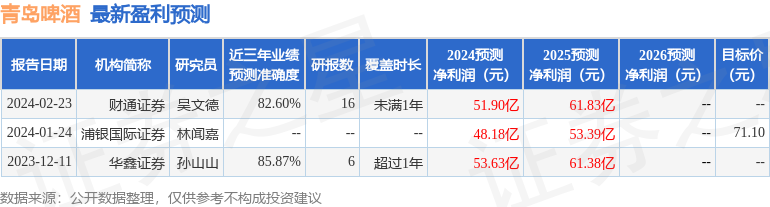

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券孙山山研究员团队对该股研究较为深入,近三年预测准确度均值高达85.87%,其预测2024年度归属净利润为盈利53.63亿,根据现价换算的预测PE为21.65。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为104.89。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP