中泰证券股份有限公司范劲松,熊欣慰,晏诗雨近期对青岛啤酒进行研究并发布了研究报告《2023Q4均价增长强劲,费用上升导致利润承压》,本报告对青岛啤酒给出买入评级,当前股价为83.7元。

青岛啤酒(600600)

投资要点

事件:2023年公司实现收入339.37亿元,同比增长5.49%;实现归母净利润42.68亿元,同比增长15.02%;实现扣非后归母净利润37.21亿元,同比增长15.94%。2023Q4公司实现收入29.58亿元,同比增长-3.37%;实现归母净利润-6.40亿元,去年同期为-5.56亿元;实现扣非后归母净利润-8.76亿元,去年同期为-6.51亿元。

2023Q4销量承压,但结构表现良好。2023Q4公司销量同比下降10%至72万千升,主要系需求疲软+舆情影响。单四季度ASP同比提升7.59%至4132元/千升,产品结构升级推动均价强劲增长。分产品看,单四季度主品牌销量仅下滑4%,其中中高端以上产品销量增长6%,其他主品牌销量下滑22%,而崂山等其他品牌销量下滑20%。单四季度吨酒成本同比增长4.39%至2997元/千升,主要系销量下降导致固定成本摊薄效应减弱。受益吨价的高增,单四季度公司毛利率同比提升2.22个pct至27.47%。

费用率大幅上升,导致2023Q4盈利承压。受益于均价的强劲增长,2023Q4公司税金及附加率同比下降0.92个pct至9.65%。单四季度公司销售、管理、研发、财务费用率同比分别+9.56、+4.19、+1.14、-0.76个pct至41.42%、16.73%、2.21%、-4.08%。销售费用率大幅上升,主要系四季度市场需求疲软,公司加大对渠道的支持;管理费用率上升,主要系职工薪酬增加。2023Q4由于工厂搬迁计提0.82亿元的资产减值损失,同时前期关厂处置完毕后确认1.58亿的资产处置收益。

盈利预测:公司产品结构持续升级,青岛经典、青岛白啤等啤酒产品持续快速增长,并且新推出青岛啤酒1升精品原浆、1升水晶纯生等高端生鲜产品。同时公司加快规模化、智能化、绿色化工厂建设,年产100万千升高端特色啤酒生产基地、100万千升纯生啤酒生产基地、25万吨高端麦芽原料基地等项目相继启动建设,进一步提升公司高端啤酒的生产能力,持续看好公司高端化发展趋势。根据公司财报,考虑到2024年需求端仍有压力,我们下调盈利预测,预计公司2024-2026年收入分别为351.36、363.86、376.64亿元(原2024-2025年为361.06、380.11),归母净利润分别为50.99、57.98、63.78亿元(原2024-2025年为56.14、64.03),EPS分别为3.74、4.25、4.67元,对应PE为22.8倍、20.0倍、18.2倍,维持“买入”评级。

风险提示事件:全球疫情反复及全球经济增速放缓;食品安全风险;因不可抗要素带来销量的下滑;市场竞争恶化带来超预期促销活动

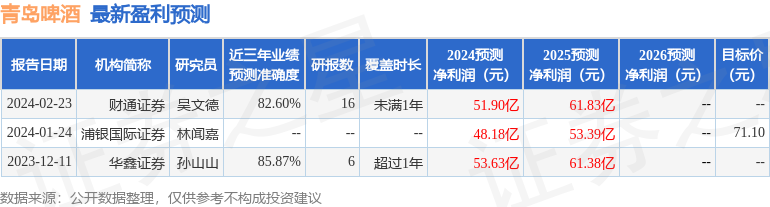

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券孙山山研究员团队对该股研究较为深入,近三年预测准确度均值高达85.87%,其预测2024年度归属净利润为盈利53.63亿,根据现价换算的预测PE为21.65。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为104.89。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP