天风证券股份有限公司陈潇近期对妙可蓝多进行研究并发布了研究报告《23年报点评:经营逐季好转,期待24年重回增长轨道》,本报告对妙可蓝多给出买入评级,当前股价为13.77元。

妙可蓝多(600882)

事件:公司2024年3月26日发布2023年报,全年实现营收40.49亿元(yoy-16.16%),实现归母净利润0.63亿元(yoy-53.90%),实现扣非归母净利润0.07亿元(yoy-89.63%)。单季度来看,2023Q4公司实现营收9.74亿元(yoy-2.65%),实现归母净利润0.30亿元(yoy+588.4%),实现扣非归母净利润0.09亿元(yoy+142.28%)。

我们的分析和判断:

1、收入端:收入略有下滑,仍稳居行业龙头地位

分品类看,公司即食营养系列实现收入19.02亿元,同比-23.93%,其中常温奶酪棒受益渠道拓展以及场景破圈实现逆势上涨。家庭餐桌系列实现收入3.48亿元,同比-36.10%,较上年同期高基数影响下回落;餐饮工业系列实现收入8.88亿元,同比+7.61%;贸易业务实现收入5.67亿元,同比-5.44%。23年公司紧密围绕“产品引领、品牌占位、渠道精耕、管理升级”四大核心策略发展,虽受市场环境

影响营收下滑,但根据凯度消费者指数家庭样组,公司奶酪市场占

有率进一步提升,稳居行业第一。

2、利润端:受原材料市场及汇率双重波动影响承压

单季度来看,2023Q4公司实现归母净利润0.30亿元,去年同期-0.08亿元,实现扣非归母净利润0.09亿元,去年同期-0.21亿元。利润率层面,公司全年实现归母净利率1.57%,同比-1.24pct;2023Q4实现归母净利率3.04%,同比+3.86pct。受汇率波动及公司原辅材料成本上涨的双重影响,家庭餐桌和餐饮工业系列产品毛利率均有所下降,但整体毛利率下滑幅度保持在可控的范围。

3、投资建议:面对复杂多变的外部挑战,在产品端,公司持续开发新品类,致力于拓宽奶酪的应用场景,以探寻新的增长点。在渠道端,公司不断深化渠道布局,提升渠道运营能力,以确保产品能够更好地触达消费者。我们预计,随着公司继续专注于奶酪业务,并持续保持并扩大其市场优势,叠加原材料压力逐步缓解所带来的成本改善,公司业绩有望实现逐季恢复的表现。我们预计公司24-26年归母净利润为1.7/2.6/3.2亿元,对应目前PE分别为42X/27X/22X,维持“买入”评级。

风险提示:原材料价格波动风险、渠道改革进展不及预期风险、行

业竞争加剧风险。

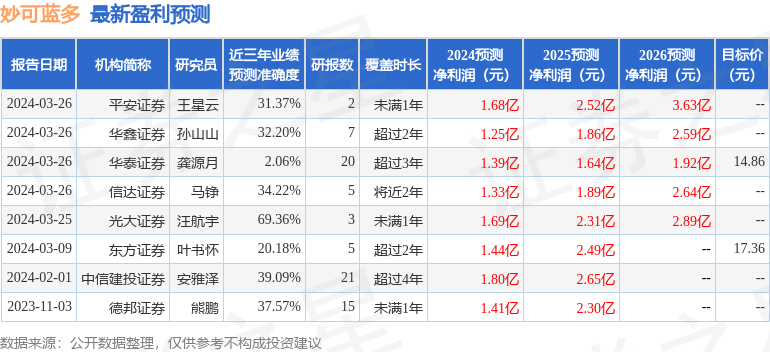

证券之星数据中心根据近三年发布的研报数据计算,光大证券汪航宇研究员团队对该股研究较为深入,近三年预测准确度均值为69.36%,其预测2024年度归属净利润为盈利1.69亿,根据现价换算的预测PE为41.64。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级2家,增持评级3家;过去90天内机构目标均价为17.36。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP