民生证券股份有限公司周泰,李航,王姗姗近期对潞安环能进行研究并发布了研究报告《2023年业绩快报点评:2023业绩同比下滑,股息有望达到7%》,本报告对潞安环能给出买入评级,当前股价为20.45元。

潞安环能(601699)

事件:2024年3月22日,潞安环能披露2023年业绩快报,公司实现营业收入431.39亿元,同比下降20.55%;归母净利润79.22亿元,同比下降44.11%;扣非净利润78.89亿元,同比下降45.08%。

煤价下滑以及焦炭亏损导致公司2023年业绩下滑。据业绩快报,公司实现归母净利润79.22亿元,同比下降44.11%,假设延续2022年60%的现金分红比率,测算股息率7%(基于2024年3月22日市值)。公司归母净利润同比下降主要受以下三方面因素影响:一是2023年煤炭行业景气度未能延续,煤炭市场相对回落,公司主要产品价格同比大幅下降;二是公司统筹组织、安全生产,煤炭产销量稳步增长,公司2023年原煤产量6046万吨,同比增长6.26%;商品煤销量5498万吨,同比增长3.85%;但产销量的增长不足以抵消煤炭产品价格下降带来的冲击;三是焦化市场持续低迷,公司所属焦化板块亦出现较大亏损。

23Q4业绩同、环比皆下滑。据业绩快报测算,2023年四季度,公司实现归母净利润6.52亿元,同比下降86.96%,环比下降66.96%;实现扣非后净利润6.47亿元,同比下降87.36%,环比下降67.22%。

23Q4公司产销实现同、环比增长。2023年四季度,公司实现原煤产量1584万吨,同比增长19.91%,环比增长5.04%,商品煤销量实现1457万吨,同比增长1.89%,环比增长11.05%。Wind数据显示,2023年四季度长治地区喷吹煤与动力煤均价分别环比三季度上涨3.8%与4.1%。考虑到四季度产销量环比提升,我们认为23Q4业绩环比下降的原因可能在于1)销售结构变化导致综合售价环比下滑;2)年末费用结算较多导致成本抬升。

2024年1-2月产销小幅下滑。据公司公告,2024年1-2月,公司实现原煤产量870万吨,同比下降13.95%,实现商品煤销量796万吨,同比下降13.67%。在山西省开展煤矿“三超”和隐蔽工作面专项整治的背景下,公司产量预计以平稳为主。

投资建议:公司作为喷吹煤龙头公司,现货占比高,业绩弹性强,同时高现金,低负债,具备维持高分红的基础。我们预计2023-2025年公司归母净利润分别为79.22/77.65/79.74亿元,对应EPS分别为2.65/2.60/2.67元/股,对应2024年3月22日收盘价的PE分别均为9/9/9倍,维持“推荐”评级。

风险提示:煤价大幅下行;下游需求改善不及预期;成本超预期上升,公司产量不及预期。

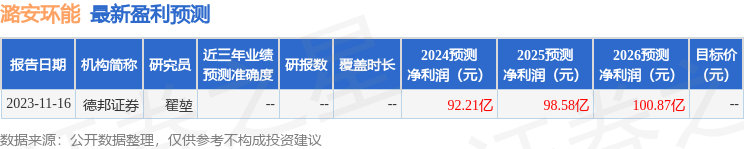

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为27.27。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP