太平洋证券股份有限公司郭梦婕,肖依琳近期对舍得酒业进行研究并发布了研究报告《公司点评:全年业绩符合预期,战略清晰具备长期潜力》,本报告对舍得酒业给出买入评级,认为其目标价位为120.10元,当前股价为79.93元,预期上涨幅度为50.26%。

舍得酒业(600702)

事件:公司公告2023年实现营收70.81亿元,同比+16.93%,归母净利润17.71亿元,同比+5.09%,2023Q4实现营收18.36亿元,同比+27.58%,归母净利润4.76亿元,同比-1.91%,扣非净利润4.60亿元,同比-1.38%。

收入符合预期,中低档产品扩张提速。2023年公司顺利达成回款目标,舍得沱牌双品牌齐头并进,业绩符合预期。分产品来看,2023年公司中高档酒/普通酒营收为56.55/9.05亿元,同比+15.96%/+16.11%。预计沱牌增速快于舍得系列,舍得系列中站位200元价格带的舍之道全年实现较显著增长,主要源于乡镇宴席需求旺盛催化,并承接部分来自次高端消费降级以及100元价格带升级需求。全年品味舍得增速略慢于整体增速,主因控价为品味舍得全年首要任务,在整体次高端行业发展放缓的情况下,公司将站稳400元价格带为核心目标以蓄力长远发展。沱牌系列T68为公司打造高线光瓶领先品牌战略的主要发力产品,体量较小加上市场全面聚焦,2023年T68实现高速增长。2023年公司并表夜郎古公司,全年夜郎古实现收入1.8亿,亏损0.35亿元,目前夜郎古仍处于整合培育阶段。

全国化市场推进战略清晰,省内、省外均衡发展。分区域看,全年省内/省外实现营收为18.83/46.78亿元,同比+16.82%/+15.65%,传统市场四川、山东、东北网点布局进一步下沉,持续夯实基地市场份额;并持续推进首府市场,锁定11个城市,增加人员布局及费用投放,有效辐射首府周边市场形成板块效应。在公司“聚焦川冀鲁豫,提升东北西北,突破华东华南”的市场战略下实现省内省外同步发展。招商进度来看,截止2023年末经销商整体净增加497家至2655家,其中Q4经销商净增长102家,相比Q3招商节奏略有放缓。截止2023年末公司合同负债为2.77亿元,环比下降0.49亿,同比-7.1%。

产品结构变化+并表影响,盈利有所承压。2023年公司毛利率同比下滑3.22pct至74.50%,其中Q4毛利率同比下滑3.48pct,主因舍之道及沱牌T68占比提升,加上夜郎古并表影响,导致毛利率有所承压。费用方面,2023年销售费用率/管理费用率同比+2.4/-0.7pct,全年公司加大线下活动推广力度,尤其对新兴市场的投入力度加大,一线销售人员、终端推广活动以及促销政策相应增加,整体销售费用率有所上升。同时,公司严控管理费用支出以支持营销资源投放,全年管理费用率下降近1pct。综上,全年公司净利率同比下滑2.8pct至25.02%。

投资建议: 今年公司将继续夯实基地市场份额, 加快推进首府城市建设,充分挖潜新兴市场, 对新兴市场的培育投入力度预计不减。同时, 公司将持续聚焦舍得与沱牌双品牌老酒战略, 继续重点打造风口产品舍之道及沱牌 T68,推进“藏品十年” 产品补齐千元价格带产品矩阵、 打造品牌势能, 品味舍得更多以站稳 400 元价格带为主,放眼长期增长。公司长期战略清晰, 看好经济逐步修复带来盈利弹性增长。我们预计 2024-2026 年实现营收 80.9 亿/92.6 亿/105.0 亿,同比+14%/15%/13% ; 实 现 归 母 净 利 润 20.2/23.2/26.5 亿 元 , 同 比+14%/15%/14%,对应 PE 14/12/11X。 我们按照 2024 年业绩给 20 倍PE,一年目标价 120.1 元,维持“买入” 评级。

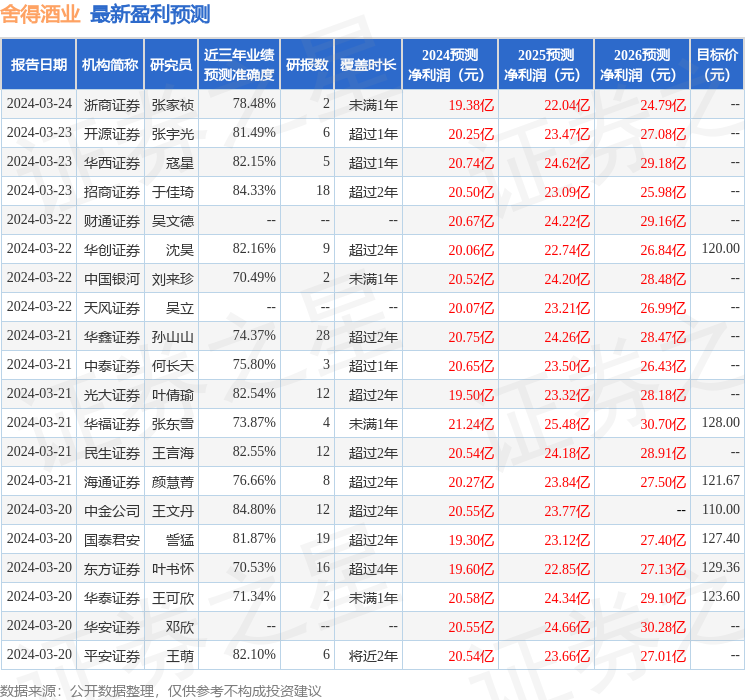

证券之星数据中心根据近三年发布的研报数据计算,中金公司王文丹研究员团队对该股研究较为深入,近三年预测准确度均值高达84.8%,其预测2024年度归属净利润为盈利20.55亿,根据现价换算的预测PE为12.93。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级23家,增持评级4家;过去90天内机构目标均价为122.27。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP