中邮证券有限责任公司陈基赟,刘卓近期对法兰泰克进行研究并发布了研究报告《发布股权激励计划,出海+标机带来新成长》,本报告对法兰泰克给出买入评级,当前股价为7.97元。

法兰泰克(603966)

事件描述

公司发布股权激励计划,本次激励计划股票期权数量为720.22万股,占总股本2%,其中578.52万股为向激励对象授予的股票期权141.70万股为向激励对象授予的限制性股票。其中,股票期权的行权价格为6.66元/股;限制性股票的授予价格为4.16元/股。本激励计划激励对象共计162人,包括:董事、中高级管理人员及核心骨干员工。

事件点评

股权激励落地,彰显管理层中长期发展信心。本激励计划股票期权的考核年度为2024年-2026年三个会计年度,以2020-2022年三年营业收入均值(15.73亿元)为基数,2024-2026年收入增长率累计目标值为35%、85%、155%,即对应2024-2026年的收入目标值为21.24、23.60、26.75亿元;2024-2026年收入增长率累计触发值为28%、68%、124%,即对应2024-2026年的收入触发值为20.14、22.0324.55亿元。公司股权激励落地及业绩目标彰显了公司管理层对未来中长期发展的信心。

欧式起重机是有成长性的细分领域,安徽产业园打破产能瓶颈。欧式起重机属门桥式起重机中高端产品,具有轻量化、低能耗、高性能三大特点,但价格相对较高。当前门桥式起重机市场中,绝大部分为中低端市场产品,欧式起重机渗透率仅为10%-15%,但份额正持续提升。公司依靠产品、服务与渠道来构建壁垒,市占率持续上升。安徽产业园一期将增加3万吨智能物料搬运装备的生产能力,完工后公司还将开启安徽产业园二期项目,产能有望进一步提升。

出海与标准起重机是公司未来的重要增长点。展望公司未来的市场开拓路径,第一方面,沿袭过往成功路线,通过对电动葫芦等核心零部件的持续研发投入,减小与进口品牌的差距,持续推进高端起重机国产替代;第二方面,海外制造业景气度相对较高,以跟随国产企业出海或是在当地积极寻找项目的方式,实现国产起重机出海,在东南亚、中东、独联体、俄罗斯等区域复用国内的成功经验;第三方面通过小型欧式起重机的研发与生产,切入广阔的传统起重机中低端市场,依靠性能差距与综合能力实现对传统起重机的替代。

盈利预测与估值

预计公司2023-2025年营业收入为20.07、23.22、27.7亿,同比增速为7.33%/15.65%/19.33%;归母净利润为1.83/2.24/2.77亿元,同比增速为-9.98%/22.40%/23.82%。公司2023-2025年业绩对应PE分别为16.08、13.14、10.61倍,维持“买入”评级。

风险提示:

市场开拓不及预期风险;市场竞争加剧风险;原材料价格波动。

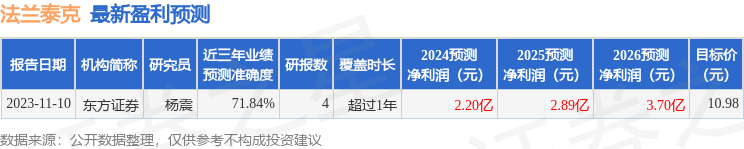

证券之星数据中心根据近三年发布的研报数据计算,东方证券杨震研究员团队对该股研究较为深入,近三年预测准确度均值为71.84%,其预测2024年度归属净利润为盈利2.2亿,根据现价换算的预测PE为13.39。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP