����֤ȯ�������ι�˾��ҵ��,���ӻݽ��ڶԺ������ӽ����о����������о����桶�Ŵ�+��ģ�ͳ����ƽ�������ԭ��Ӧ�ÿ�����ɡ���������Ժ������Ӹ���������������ǰ�ɼ�Ϊ23.38Ԫ��

������������(600570)

����23��ҵ����λ��������ë���ʳ�������

����3��24�գ���˾����2023����ȱ��棬ʵ��Ӫҵ����72.81��Ԫ��ͬ������11.98%����˾�������ٲ���Ԥ�ڵ�ԭ������2023���°��꣬���ڻ���ITԤ���ִ���������½�����Ŀ���������ϸͻ��ɹ�����ɹ����������Լ���������������ʹ�ù�˾�ļ������������������ܵ�һ��Ӱ�졣23��ʵ�ֹ�ĸ������14.24��Ԫ��ͬ������30.50%��ʵ�ֹ�ĸ�۷Ǿ�����14.48��Ԫ��ͬ������26.51%���Ը���ҵ��Ԥ�档2023�꣬��˾�������������ٸ��ڳɱ��������ٵ����ƣ���չ�����õ���һ����������˾�ۺ�ë����Ϊ74.85%��Ϊ��������ߡ���˾�����Ӵ��з�Ͷ�룬�Ż������з���ϵ����˾2023����з�����Ͷ���ܼ�26.61��Ԫ����ң�ռӪҵ�����36.55%��2023�깫˾��Ʒ������ԱΪ9535�ˣ�ռ��˾��������Ϊ72.3%��

����֤ȯ�ʹ�IT��ҵ����ߣ�����ϵͳ����Ŵ�����

������˾Ϊ֤ȯ��ҵ����Ҫ����ϵͳ��Ӧ�̣���Ʒ������ҵ�ڴ������ȵ�λ��Ŀǰ��������ҵ��Ϣ����Ӧ�ô��½����Ѳ��롰��ˮ����������ҵ��ϵͳ�Ĺ��ؽ���Ϊ��һ�ν��ڻ���IT������ص��ѵ���������һ�����Ľ���ϵͳUF3.0��ijͷ��ȯ�����ȫ��·�Ŵ����䲢�ɹ����ߣ�ϵͳ����167���ߵ�Ƶ���׳�����ϵͳ���б����ȶ��������Ŵ��������߽Ρ�O45���ȫջ�Ŵ��з�����ǩ53���¿ͻ������24�ҿͻ����������л�������O45��Ŀ�ȹؼ���Ŀ�Ŀ�������ΪO45��֤ȯ��������ҵ�������������ÿ��ˣ�Ϊȫ����������������������Ȼ�ܽ��ڻ������ѵ��¼�����Ӱ������IT��֧Ԥ�㣬����˾��ΪIT��ҵ��ͷ��ҵ����Ȼ�����ڲ�Ʒ�������Ŵ��滻���ģ����̬���衣

����������ĥ��ֱ��ҵ��ģ��LightGPT

����2023��6�£��������ӽ�����ҵ��ģ��LightGPT������ͬ��10�£�LightGPT�������������ɹ�������������ģ��Ч��������15%����ȫ�Ϲ���������13%�������ٶ�������50%����������ڻ���ʵ��LightGPT-7B�Ŀ�Դ��������ѵ��ȫ�����仪Ϊ�N��ϵ�С���Ͷ�ˡ�Ͷ��������ij����ϣ�LightGPT�����������ԣ�

������1��Ͷ�ˣ�LightGPTͨ������1200����tokensרҵͶ�����ϣ����ٲƾ���V��Ȩ���Ϻ��ճ������Լ�12������ָ������Ӧ�Խ�����������ڶࡢ֪ʶ�þ�������ϸ����ս���ڰ����������ɡ��ͻ���ͼʶ��ʵ��ʶ��Jsonʶ�������ȷ���ƽ����������ͨ�ô�ģ��13%��

������2��Ͷ�У�LightGPTͨ��ʹ�û���λ�ñ���Ľ���transformerģ�ͣ���200��tokens�Ľ�����Ϣ���Ϻ�8������ָ��������������ı�������ͼ�����ֻ���Ų���Ͷ�������ڶ�����⣬���б��۵��ȡ�������¼�ʶ��ͳ�ȡ����ѶժҪ������������˾ʵ��ʶ��ȷ���ƽ����������ͨ�ô�ģ��12%��

�����뻪Ϊ����������ԭ��Ӧ�ÿ������

����2023��11��10�գ���˾�뻪Ϊ����ս�Ժ�������ϵ��2024��1��18�գ���˾�뻪Ϊ�ն���ʽǩ�����Э�飬������harmonyOSNEXT����ϵͳ����������Ӧ�á�Ͷ��Ӯ�ҡ��ĺ���ԭ��Ӧ�ÿ�����3��18�գ�Ͷ��Ӯ��App��ɻ���HarmonyOS NEXT�ĺ���ԭ��������ʵ��Android��iOS��HarmonyOS�����ֻ�����ϵͳȫ���ǣ�����֧������ڻ�����չ�ն�Ӧ�õ��������Ŀǰ��Ͷ��Ӯ��ϵ�в�Ʒ�ѷ���60�ҽ��ڻ�������Ӹ��dz���3000��Ƹ������ˡ�����������˾����һ���Ӵ�Ժ���ϵͳ�����Ͷ�룬�����������ơ�Ͷ�˵Ƚ���ҵ���ƻ���5�·����߱�������ɫ��Ƶ��ƶ������նˡ�

����3��14-15�գ���Ϊ�й����������2024�����ھ��С��ڴ���ڼ䣬����Я�ֻ�Ϊ����֤ȯ����ϵͳ���Ͻ����������˾���ڻ�ΪGaussDB���ݿ⡢���������ܷ�������Dorado�洢��CloudEngineϵ�н������ȸ��������ݿ���Դ�ز�Ʒ��Ϸ�����ͨ����Ӳ�����ϵ��ţ�ʵ�ֵ�ʱ�ӡ��߲����߿ɿ���ʵ��֤ȯ����ϵͳ�ļ����������¸���������

����Ͷ�ʽ���

����Ԥ�ƹ�˾2024-2026���EPS�ֱ�Ϊ0.85��1.08��1.25Ԫ����ǰ�ɼ۶�Ӧ��PE�ֱ�28.03��22.26��19.07������˾��ҵ��λ���ȣ������ڽ����Ŵ��滻����Ʒ�����ʹ�ģ����̬���裬�״θ��ǣ����衰���롱������

����������ʾ

�����з����Ȳ���Ԥ�ڣ�������ز���Ԥ�ڣ���ҵ�����Ȳ���Ԥ�ڣ��г������Ӿ硣

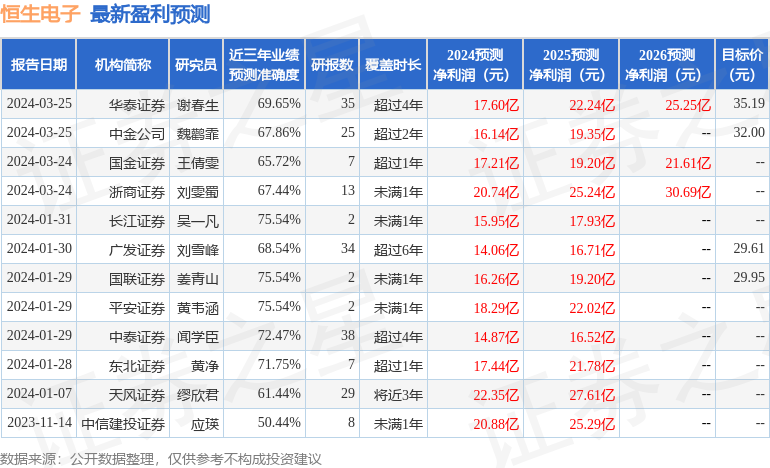

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ��һ���о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ75.54%����Ԥ��2024��ȹ���������Ϊӯ��15.95�ڣ������ּۻ����Ԥ��PEΪ28.49��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���10�һ���������������������9�ң���������1�ң���ȥ90���ڻ���Ŀ�����Ϊ30.66��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP