东兴证券股份有限公司林瑾璐,田馨宇近期对常熟银行进行研究并发布了研究报告《2023年年报点评:息差有韧性,预计营收与盈利行业领先》,本报告对常熟银行给出买入评级,当前股价为6.91元。

常熟银行(601128)

事件:3月21日,常熟银行公布2023年年报,全年实现营收、拨备前利润、净利润98.7亿、61.8亿、32.8亿,分别同比+12.1%、+15.2%、+19.6%。年化加权平均ROE为13.69%,同比上升0.63pct。点评如下:

营收、利润保持高增,预计盈利水平同业领先。

收入端:营收保持双位数增长,预计领先可比同业。2023年常熟银行营收同比+12.1%,增速环比前三季度微降0.4pct,逆势维持稳定。具体来看:①净利息收入同比+11.7%,增速环比下降0.8pct;4季度环比下降主要由于信贷规模增速放缓、净息差环比继续收窄。②其他非息收入表现亮眼。在代销业务、银行卡业务中收拖累下,手续费及佣金净收入同比-82.8%。其他非息净收入同比+32.4%,主要贡献来自公允价值变动收益(全年实现332亿,同比多增467亿),其他非息净收入占营收比重13.5%,同比上升了2.1pct。

成本端:成本收入比延续下行,利润保持高增。公司持续管控费用,全年成本收入比环比前三季度下降2.4pct、同比下降1.7pct,对盈利形成正向贡献。拨备前利润同比+15.2%,增速环比提升3.8pct。信用减值损失同比+7.66%,净利润同比+19.6%,增速环比-0.3pct。

信贷增速整体有所放缓,经营贷投放力度保持较高。

2023年末常熟银行贷款同比+15%,增速较9月末放缓1.7pct。全年累计新增贷款290.1亿,同比少增16.3亿。其中,新增个贷160.7亿,占比约66.5%、与去年接近;主要增量贡献来自经营贷,全年新增156.7亿。新增对公、票据分别占比11.6%、21.9%,对公贷款贡献同比有所下降,显示对公需求整体偏弱。相对高收益的经营贷稳定增长,对资产端收益率起到一定稳定作用。

净息差高位收窄符合预期,保持一定韧性。

常熟银行2023年净息差2.86%,环比前三季度下降9BP;同比下降16BP,降幅小于行业平均水平(商业银行2023年净息差同比下降22BP至1.69%),保持一定韧性。其中,生息资产收益率、贷款收益率同比分别下降18BP、28BP,个贷、对公贷款收益率同比分别下降36BP、8BP。计息负债付息率同比持平,存款付息率同比下降3BP。反映在存款定期化、到期重定价节奏偏慢的背景下,负债成本仍有下行空间。

展望后续,考虑到(1)常熟地区经济需求相对较好;(2)公司不断扩大业务覆盖面,坚持做小做散;(3)普惠小微贷款认定标准放宽后,来自大行的竞争或有所减弱,定价压力有望缓释。预计常熟银行的贷款收益率在可比农商行中有望保持领先且相对稳定。负债端,伴随存款到期续作,挂牌利率调整的效果有望逐步显现,净息差收窄幅度有望减小,息差有望保持在同业较高水平。

资产质量保持稳健,拨备覆盖率高位平稳

年末常熟银行不良贷款率为0.75%,环比持平,同比下降6BP。关注贷款率为1.17%,环比、同比分别+17BP、+33BP。测算全年不良净生成率为0.92%,不良生成总体平稳。从结构拆分看资产质量,个贷中占比较高的经营贷实现不良额、不良率双降,年末不良率仅为0.78%,资产质量指标低位平稳。企业贷款不良率同比微升6BP至0.83%,主要是制造业贷款不良率有所上升。拨备覆盖率537.9%,环比上升0.9pct,远高于行业平均,拨备安全垫厚实,盈利释放空间充足。

常熟银行优异的资产质量是其成熟小微模式和优秀风控能力的体现,预计公司资产质量有望保持稳健优异,拨备覆盖率进一步提升的必要性下降。在可持续支持实体经济诉求下,信用成本有望下行,有助支撑盈利释放和ROE提升。

投资建议:常熟银行坚持走特色化、差异化的普惠金融发展道路,已形成“IPC技术+信贷工厂”的小微业务模式,兼具定价优势和风控优势。公司深耕常熟本地市场,同时通过异地分支机构、村镇银行、普惠金额试验区等持续拓宽经营空间,信贷规模保持较快增长。小微业务特色鲜明、模式成熟,下沉客群、做小做散,具备较强的议价能力,贷款收益率、净息差在可比农商行中处于领先地位。资产质量保持优异,拨备充足,反补利润空间较大。看好公司区位优势、小微定位优势以及异地扩张带来的长期高成长性。预计2024-2026年净利润增速分别为18.6%、18.1%、20.8%,对应BVPS分别为10.43、12.14、14.18元/股。2024年3月22日收盘价6.77元/股,对应2024年市净率为0.65倍,维持“强烈推荐”评级。

风险提示:经济复苏、实体需求恢复不及预期,扩表速度、净息差水平、资产质量受冲击。

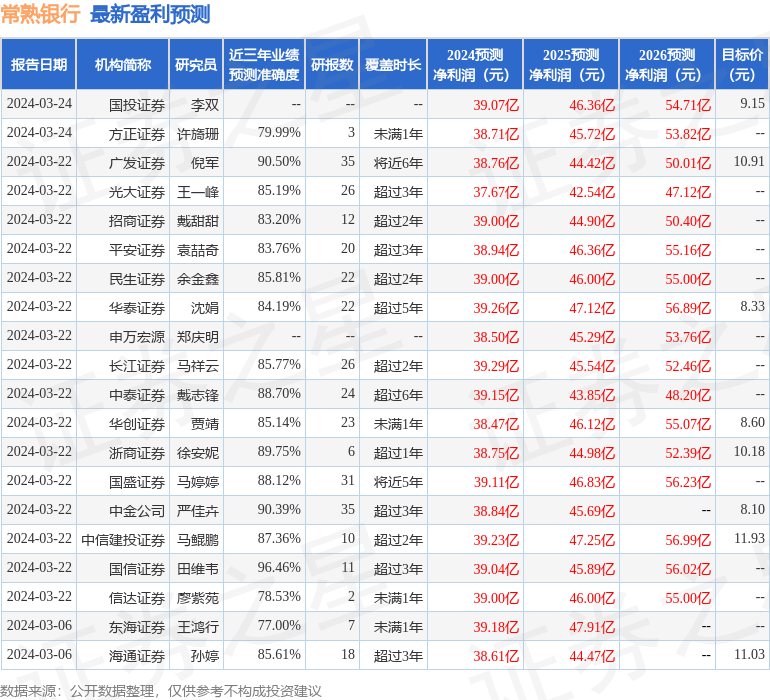

证券之星数据中心根据近三年发布的研报数据计算,国信证券田维韦研究员团队对该股研究较为深入,近三年预测准确度均值高达96.46%,其预测2024年度归属净利润为盈利39.04亿,根据现价换算的预测PE为4.87。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为9.42。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP