证券之星消息,2024年3月22日指南针(300803)发布公告称公司于2024年3月22日接受媒体采访,投资者 、中信建投证券股份有限公司、中国证券报参与。

具体内容如下:

问:公司目前主营业务有哪几块?未来的发展规划是什么?

答:公司的主营业务是金融信息服务业务和证券业务。其中,金融信息服务是公司深耕资本市场二十多年的业务,是以证券工具型软件终端为载体,以互联网为工具,向投资者提供及时、专业的金融数据分析和证券投资咨询服务。证券业务是公司在 2022年 7月收购麦高证券后开始逐步展业的。2023年,公司着力恢复证券经纪业务和证券自营业务,其他证券业务亦根据自身情况及上级主管部门指导意见,以自查展业或验收展业方式陆续建设和恢复,相关工作进展顺利。

未来,我们将会积极推动金融信息服务与证券服务的深度融合,围绕中小投资者,以财富管理和金融科技为特色发展互联网证券业务。问:公司的金融信息服务业务目前主要通过哪些途径与证券业务实现协同?未来还有哪些比较有潜力的战略协同路径?业务协同给公司的证券业务带来了哪些优势?

答:公司自 2022年 7月收购麦高证券后,已有序推进麦高证券各项业务恢复展业。公司有效发挥资源整合、产品研发等核心竞争优势及整体协同效应,且在 2023年麦高证券的经纪业务收入、自营业务收入及客户托管资产规模均实现显著增长,净利润实现了扭亏为盈。其中,手续费及佣金净收入 9,170.21万元,较上年同期增长 161.32%;利息净收入3,423.36万元,较上年同期增长 103.42%;自营业务投资收益 6,951.83万元,较上年同期增长 450.13%;净利润 593.38万元,实现收购后首年经营性盈利。2023年末,代理买卖证券款 24.10亿元,较 2022年度末增长 106.98%。

未来,公司将继续依托多年积累的海量客户资源,进一步加强流量引入和转化,扩大用户规模,提升证券服务水平。同时,利用公司多年来底蕴深厚的技术基因,持续增强麦高证券信息系统建设,不断提高信息技术水平,提升业务处理效率和风险监控能力,为客户规模提升和各项业务的展业提供有力保障。此外,公司还将为证券公司提供深度金融科技服务手段,推动在量化交易、快速柜台、大宗经纪、机构服务等方面的综合性发展。与此同时,指南针和麦高证券的业务协同为双方发展带来了差异化的市场竞争优势。首先,指南针的终端客户天然是证券公司经纪业务的目标客户,单从证券公司的角度,可以理解为引流成本相对较低;其次,指南针具有的金融科技属性,是目前各大券商正在努力弥补的短板,科技赋能可以迅速提高证券公司的业务处理效率和管理能力;第三,证券公司具有的交易通道,是证券经纪业务的核心应用,对于提升指南针用户的活跃度和留存率非常重要。问:公司收购先锋基金股权主要是出于何种战略考量?

答:关于公司参与司法竞拍先锋基金 34.2076%股权事项,后续股权变更还需取得中国证监会核准,具有一定不确定性,公司将根据事项进展及时履行信息披露义务。

关于公司为何要布局先锋基金,主要考虑是基金业务是公司一体两翼战略布局的重要一环,是公司面向中小投资者实现普惠金融的基础。对比券商的资管产品,公募基金产品颗粒度更小,更方便中小投资者进行分散投资。同时,我们也看重公募基金产品的设计和发布功能,有利于将公司多年来积累的量化分析、策略模型和科技能力落地为具体的公募基金产品,为最终的财富管理业务提供底层支撑。问:公司主要通过何种模式进行获客和转化?未来在升客户转化效率和粘性方面有哪些战略规划?

答:近年来,公司主要通过互联网广告获客,也积累了丰富的获客经验和能力,形成了健康良好的投产比,且产生了稳定的业务收入。当用户提交注册信息后,公司会安排专业的销售客服人员通过一对一方式来对接,进行免费线上培训和持续跟踪,提供完善的售前及售后服务,后续会通过体验式营销的方式来进行用户的付费转化。

关于未来在提升客户转化效率和粘性方面的规划,公司将从以下 4点来着手①继续完善软件数据广度和深度,坚持特色化,加强差异化引导;②加强交易和软件功能融合,进一步提升用户体验,提供更丰富有效的交易工具;③利用短视频、直播等 1对多的投教形式,提高客户触达效率;④利用大数据技术对客户进行人群画像,提升营销精准性,进一步提高各项转化率。问:公司出未来会围绕中小投资者的财富管理打造证券业务生态闭环,请公司认为我国财富管理行业未来的机遇和挑战主要有哪些呢

答:?我国财富管理行业未来的机遇和挑战相互并存,主要涉及客户需求多元化、风险管理能力和运营能力等方面。

首先,客户需求的多元化和复杂化将是财富管理行业的重要机遇。随着经济的发展和居民财富的增加,客户对于财富管理的需求也变得越来越多元化和个性化。这要求财富管理行业能够提供更加精细化、个性化的服务,以满足不同客户群体的需求。同时,随着市场竞争的加剧,财富管理行业需要不断创新,提供更加丰富的产品和服务,以吸引和留住客户。其次,金融科技的发展也将为财富管理行业带来新的机遇和挑战。金融科技的应用可以提高财富管理行业的服务质量和效率,但同时也需要财富管理行业具备相应的技术和人才支持。财富管理行业需要紧跟金融科技的发展趋势,加强技术研发和人才培养,以应对未来的挑战和机遇。而这一方面,恰恰是公司的业务优势。公司深耕资本市场二十多年,服务千万级的中小投资者,在金融科技赋能财富管理方面,是可以满足中小投资者多元化和个性化的需求。此外,关于财富管理业务,同行业主要是面向于高净值用户,公司未来的财富管理业务依然会围绕中小投资者进行。中小投资者的特点是数量众多、资金量不大、需求多元化个性化同时投资经验不足,公司的互联网和金融科技属性,可以低成本的契合中小投资者的财富管理需求,达到普惠的目的。问:未来人工智能等科技的发展将如何推动金融信息服务行业和证券行业的发展?

答:首先,关于 I的问题,之前很多投资者在业绩说明会和策略会中都问过,公司从事金融信息服务业务二十多年,给中小投资者提供的证券工具型软件,一直都有 I相关应用,比如金融工程学下的量化策略研究,又比如客户通话的语音语义识别等。事实上公司业务中,过去、当下和未来,均存在巨大的 I应用潜力。未来,公司将在充分权衡这些 I应用能否提升用户体验的基础上,适时加以考虑。但是,当前公司对 I领域的技术,将主要停留在成熟技术应用层面,目前不考虑在I基础研究领域做广泛的投入。

公司对未来人工智能等科技对行业的影响的理解是让行业更加智能、高效、个性化。其主要方向是①投资决策和交易智能化;②风险管理和异常监控;③多元化、个性化投资建议;④互动智能客服、智能投顾等。此外,公司 2019年推出的财富掌门产品就部分实现了让中小投资者从决策到交易到风控的智能化、个性化,达到了千人千面的效果。考虑到是相对前沿技术,我们只在 2019年当年销售了一次,后面经过迭代优化后的财富掌门产品之后会重新面向市场。指南针(300803)主营业务:以证券工具型软件终端为载体,以互联网为工具,向投资者提供及时、专业的金融数据分析和证券投资咨询服务;同时,公司在收购麦高证券后,积极推动金融信息服务与证券服务的深度融合,围绕中小投资者,以财富管理和金融科技为特色发展互联网证券业务。

指南针2023年年报显示,公司主营收入11.13亿元,同比下降11.33%;归母净利润7260.98万元,同比下降78.54%;扣非净利润6493.82万元,同比下降80.39%;其中2023年第四季度,公司单季度主营收入4.29亿元,同比上升178.55%;单季度归母净利润1.13亿元,同比上升363.65%;单季度扣非净利润1.14亿元,同比上升395.3%;负债率65.88%,投资收益7787.81万元,财务费用1380.06万元,毛利率85.71%。

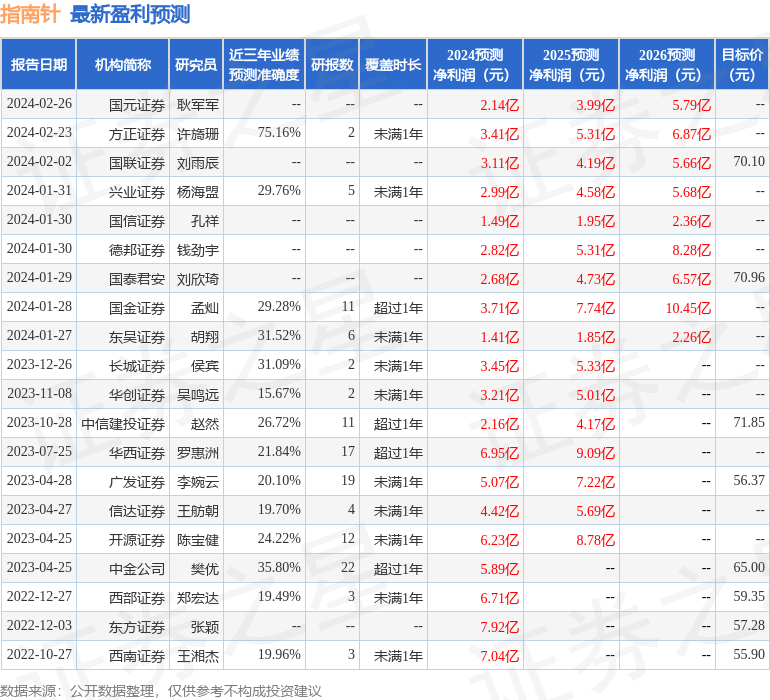

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为65.81。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.24亿,融资余额减少;融券净流出4127.44万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP