天风证券股份有限公司张樨樨近期对宝丰能源进行研究并发布了研究报告《年报点评报告:业绩符合预期,内蒙项目助力高速成长》,本报告对宝丰能源给出买入评级,当前股价为15.72元。

宝丰能源(600989)

2023年公司实现归母净利润56.51亿,同比-10.34%

2023年公司实现营业收入291.36亿元,同比+2.48%;实现归母净利润56.51亿,同比-10.34%,扣非归母净利润59.49亿元,同比-11.46%。其中,公司四季度实现营收87.35亿元,归母净利润17.60亿元,同比+89.25%,环比+7.7%,公司经营业绩稳步改善。

原料成本下滑,油/煤比价稳定

2023年公司主要原料价格明显下滑,气化煤、焦煤、动力煤采购价格分别为617/1240/465元/吨,同比-19%/-25%/-22%。从原油/煤炭比价来看,2023年均值为6.49,较2022年恰好持平。

主要产品量增价减:聚乙烯/聚丙烯/焦炭实现销量83.25/75.28/697.55万吨,同比+18%/14%/12%;受原料价格下滑的影响,产品价格7083/6759/1575元/吨,同比-5%/-9%/-23%。

降本增效持续发力,打造低成本壁垒

积极拓宽煤炭采购渠道,降低入炉成本:针对周边地区焦煤价格较高的情况,积极拓展价格较低的中蒙边境策克口岸煤和新疆煤,2023年全年采购口岸煤57万吨,同比+52万吨;采购疆煤357万吨,同比+305万吨。

公司完成节能项目15项,主要用能单位节能29万吨标煤,综合能耗下降2.55%,烯烃二厂单位产品综合能耗创历史新低,在中国石油和化工联合会发布的“2022年度石油和化工行业重点产品能效领跑者标杆企业名单”中,公司位列中国煤制烯烃行业第一名;“2022年度石油和化工行业重点产品水效领跑者标杆企业名单”中,公司位列中国煤制烯烃行业第二名。

重点项目稳步推进,内蒙项目助力高速成长

公司重点项目稳步投产:宁东3#100万吨煤制烯烃项目投产,新增甲醇产能150万吨/年、新增烯烃产能100万吨/年、新增聚乙烯和聚丙烯产能90万吨/年,20万吨/年苯乙烯装置投产;煤矿产能核准新增100万吨/年;25万吨/年EVA装置于2024年2月投产。

内蒙项目如期推进:一期260万吨/年煤制烯烃及配套40万吨/年绿氢耦合制烯烃项目于2023年启动建设,当年建设进程过半,计划于2024年投产。盈利预测与估值:考虑公司经营逐步改善及新项目投产带来的业绩增量,给予公司2024/2025年归母净利润预测95/152亿元,新增2026年业绩预测170亿,2024年3月22日市值对应PE分别为12/8/7倍,维持“买入”评级。

风险提示:原料价格波动风险;市场竞争加剧风险;项目投产不及预期风险。

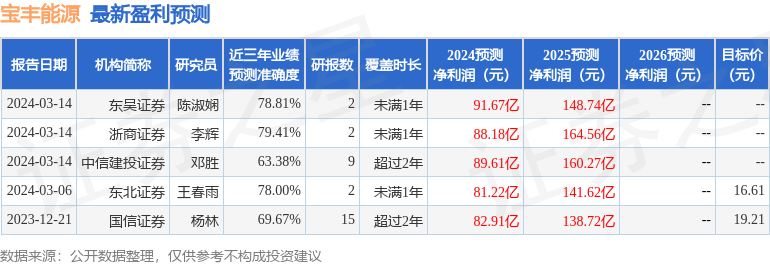

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.41%,其预测2024年度归属净利润为盈利88.18亿,根据现价换算的预测PE为13.1。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为18.53。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP