东吴证券股份有限公司李婕,郗越近期对健盛集团进行研究并发布了研究报告《2023年业绩点评:业绩超预期,棉袜延续改善趋势、看好无缝弹性释放》,本报告对健盛集团给出买入评级,当前股价为10.58元。

健盛集团(603558)

投资要点

公司公布2023年业绩:2023年营收22.81亿元/yoy-3.07%、归母净利润2.70亿元/yoy+3.34%、扣非归母净利2.62亿元/yoy-0.14%。分季度看,23Q1/Q2/Q3/Q4营收分别同比-6.57%/-15.44%/-2.16%/+16.11%、归母净利分别同比-52.99%/-19.58%/-4.46%/扭亏为盈,23年下半年业绩逐季改善明显,23Q4扭亏为盈主要系:①棉袜业务回暖超预期、高毛利客户占比提升;②奖金由此前集中Q4计提改为分摊至23年各季度;③存货跌价损失减少等。公司公告拟每股派发现金红利0.25元,叠加三季报分红0.25元/股,23年度累计分红比例达68%、截至24/03/19股息率达4.6%。

棉袜业务(含辅料):国内客户及优衣库增速较高,盈利能力进一步提升。1)业绩表现:23年收入为16.55亿元、同比+2.7%、占总营收73%,净利润2.48亿元/yoy+19%,23H1/H2收入同比分别-10%/+15%,下半年棉袜业务修复明显。①拆分量价看,23年收入增长主要系客户结构改善+人民币贬值带来的价增(单价同比约+7%),销量同比-4%。②客户结构看:国际客户方面,23年公司与UNIQLO合作加深、UNIQLO贡献收入同比+30%,迪卡侬贡献收入同增约20%,其他大客户基本稳定;国内方面,23年客户开拓进展顺利(李宁、蕉内、Ubras、FILA)开始逐渐放量、对公司收入贡献同比提升52%。③自有品牌方面,JSC稳健发展,23年收入0.35亿元、同比+19%。2)盈利能力:23年毛利率为30%/同比+1pct,净利率15%/同比+3pct、主要由于优衣库占比提升+人民币贬值+降本增效显著。

无缝业务:短期仍承压,盈利能力改善可期。1)业绩表现:23.年收入为6.26亿元、同比-15.3%、占总营收27%,23H1/H2收入同比均-15%,目前仍承压。拆分量价看,23年客户去库导致无缝销量约同比-9%,部分低价客户占比提升致单价约同比-6%。客户结构上,优衣库、迪卡侬相对稳定、约个位数下滑,delta下滑较多,新客户IKAR及TEFRON贡献增量。2)盈利能力:23年毛利率约12.7%/同比-2.7pct,净利率3.6%/同比-3.5pct,主要由于产能利用率较低及承接低价订单所致。伴随无缝业务新客户拓展及老客户放量,预计盈利能力改善空间较大。

棉袜业务毛利率提升拉动整体毛利率,净利率稳步提升。1)毛利率:23年毛利率同比+0.16pct至25.97%,23Q4毛利率25.83%、同比+12.5pct,主因棉袜毛利率提升叠加降本增效拉动。2)费用率:23年期间费用率同比+0.59pct至13.51%,其中销售/管理/研发/财务费用率分别同比+0.18/+0.41/-0.54/+0.55pct至3.31%/7.83%/2.21%/0.16%,整体变动不大。3)归母净利率:23年归母净利率为11.85%/yoy+0.73pct,主要系投资净亏损减少、叠加所得税费用及存货跌价计提降低贡献。

盈利预测与投资评级:公司为棉袜+无缝内衣龙头,23年上半年外需疲软+海外去库致短期订单压力较大,但下半年伴随下游海外客户库存顺利消化、欧美需求逐步回暖,公司棉袜订单改善带动业绩改善,但无缝业务仍承压。长期看,棉袜业务方面国内客户及自有品牌开拓较为顺利,叠加供给端公司公告越南南定新建棉袜产能6500万双及染色、氨纶配套项目,有望长期维持稳定增长;无缝业务持续开发新产品、新客户多点开花、未来有望贡献较大业绩弹性。考虑23年棉袜修复超预期,我们将24-25年归母净利预测由2.89/3.63亿元上调至3.11/3.64亿元、预计26年归母净利润4.22亿元,EPS分别为0.84/0.99/1.14元/股、PE为13/11/9X,维持“买入”评级。

风险提示:外需疲软、汇率波动、扩产不及预期、大客户订单波动等。

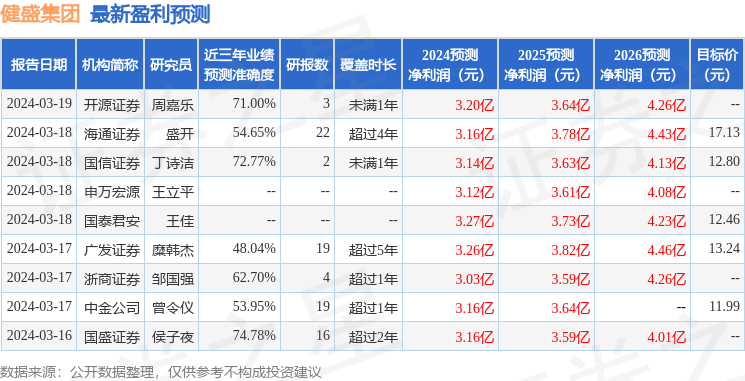

证券之星数据中心根据近三年发布的研报数据计算,国盛证券侯子夜研究员团队对该股研究较为深入,近三年预测准确度均值为74.78%,其预测2024年度归属净利润为盈利3.16亿,根据现价换算的预测PE为12.53。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为13.26。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP