华安证券股份有限公司王强峰近期对万华化学进行研究并发布了研究报告《四季度业绩同比改善,新产能落地持续成长》,本报告对万华化学给出买入评级,当前股价为78.58元。

万华化学(600309)

主要观点:

事件描述

2024年3月18日晚,万华化学发布2023年度年报,2023年公司实现营业收入1753.61亿元,同比增加5.92%;实现归母净利润168.16亿元,同比增加3.59%。公司第四季度实现营业收入428.07亿元,同比增长21.80%,环比下降4.72%;实现归母净利润41.13亿,同比增长56.69%,环比下降0.53%。

2023Q4主营产品价格回落,聚氨酯板块产销环比改善

四季度为传统淡季,主营产品价格有所回落,2023Q4公司聚合MDI/纯MDI/TDI均价分别为15673/20866/17110元/吨,环比变化-5.61%/-1.85%/-5.34%。产销量方面,聚氨酯板块2023年产量/销量/营收分别为499万吨/489万吨/673.8亿元,分别同比变化+19.95/+16.99/+7.14%,聚氨酯板块产销量增长主要受益于万华福建新增装置投产以及聚醚产能提升。新材料板块2023年产量/销量/营收分别为165万吨/159万吨/238.4亿元,分别同比变化+68.37/+67.37/+18.44%,新材料板块产销量增长主要受益于PC、双酚A、HDI等产能的扩增,但新材料及ADI类产品价格下滑使得板块营收增速低于销量增速。所得税方面,公司2023年所得税率降到8.55%,所得税17.1亿,同比下降31.56%,主要为享受固定资产投资税收优惠所致。

以旧换新政策叠加美国降息预期,MDI需求未来有望改善

目前MDI下游需求逐步进入春节旺季,价格有所支撑。长期看,国务院正式印发《推动大规模设备更新和消费品以旧换新行动方案》,明确家电产品以旧换新,推动家装消费品换新,有助于冰箱冷柜等家电消费需求。海外方面,从2022年开始,海外经济进入缓慢增速阶段,需求相对偏弱,聚合MDI出口价格有所承压,但MDI出口量仍维持高位,2023年,聚合MDI出口量达到104.37万吨,纯MDI出口量为12.10万吨。2022年后,美国地产景气度进行下行趋势,未来随着美国降息,房贷利率逐步回落,美国地产有望出现反弹,我们预计以美国为代表的海外需求将迎来逐步修复。

聚氨酯+新材料产能逐步落地,未来业绩成长可期

公司有序推进宁波、福建MDI以及福建TDI新装置建设及投产,同时收购烟台巨力,未来MDI、TDI供给格局有望继续向好,目前价格、价差仍处历史偏底部区间,在需求回暖后有较大价格弹性。20万吨POE及4.8万吨柠檬醛及衍生物项目预计2024年投产,届时柠檬醛、维生素、香精香料产业链将相继打通。新能源板块加大资本开支,未来有望建立盐湖提锂、材料制造、资源回收的全产业链闭环。乙烯二期以及蓬莱一期预计也将于2024年底逐步投产,公司三位一体布局,多个项目陆续投放,未来业绩持续发展。

投资建议

万华化学是全球聚氨酯行业龙头,新能源、香精香料、POE、半导体等新材料项目加速推进,未来有望持续较高的资本投入,业绩中枢有望逐步上移。考虑到MDI价格相对低迷,我们下调公司2024-2025年业绩,预计公司2024-2026年归母净利润分别为202.75、251.81、282.44亿元,同比增速分别为20.6%、24.2%、12.2%,2024-2025年业绩较前值分别下滑6.40%、6.60%,当前股价对应PE分别为12、10、9倍,维持“买入”评级。

风险提示

(1)项目建设进度不及预期的风险;

(2)项目审批进度不及预期的风险;

(3)原材料价格大幅波动的风险;

(4)产品价格大幅下跌的风险。

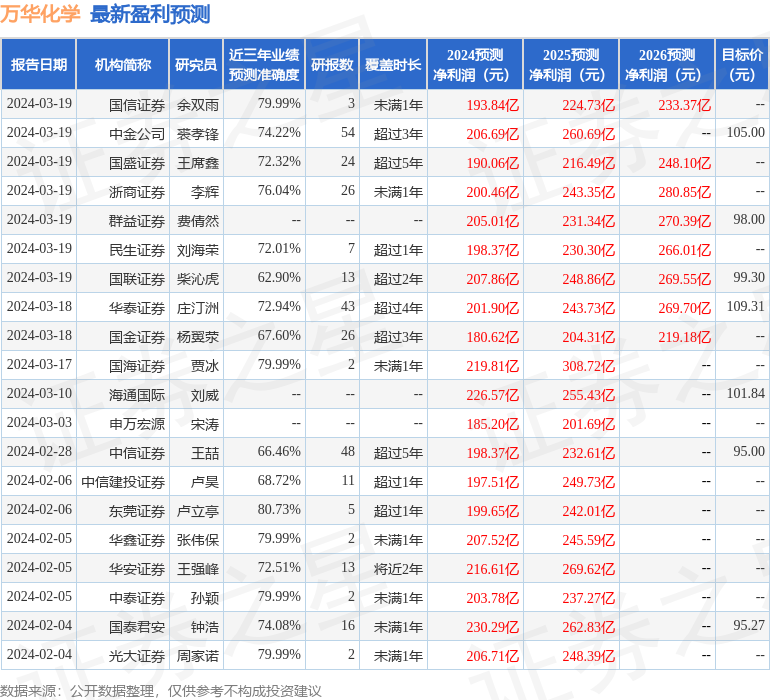

证券之星数据中心根据近三年发布的研报数据计算,东莞证券卢立亭研究员团队对该股研究较为深入,近三年预测准确度均值高达80.73%,其预测2024年度归属净利润为盈利199.65亿,根据现价换算的预测PE为12.36。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级25家,增持评级1家;过去90天内机构目标均价为101.9。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP