民生证券股份有限公司刘海荣,费晨洪近期对万华化学进行研究并发布了研究报告《2023年年报点评:销量和利润双增,新一轮增长蓄力待发》,本报告对万华化学给出买入评级,当前股价为78.83元。

万华化学(600309)

事件概述。2024年3月18日,万华化学发布2023年报,2023年公司实现营业收入1753.61亿元,同比增长5.92%,实现归母净利润168.16亿元,同比增长3.59%,扣非归母净利164.39亿元,同比增长4.06%。2023年四季度实现销售收入428.07亿元,同比增长21.80%,实现扣非归母净利润40.11亿元,同比增长66.61%。

聚氨酯和精细化学品业务销量大增,石化业务将迎来重要项目投产。聚氨酯板块2023年实现产品销量489万吨,同比增长16.99%,精细化学品板块实现产品销量159万吨,同比增长67.37%,增量显著。2023年第四季度聚氨酯板块实现销量130万吨,同比增长25.00%,精细化学品板块实现销量42万吨,同比增长55.56%。这主要得益于MDI、TDI、聚醚、改性、PC、PMMA产品等产品的新产能持续投产和市场份额提升。2023年石化产品产销规模相对稳定。烟台乙烯二期以及蓬莱一期等项目已从土建工程转入到设备安装阶段,2024年石化业务有望迎来重要产能投产。

投资并购与股权合作活跃,加速引领行业资源整合。2023年,公司完成了对烟台巨力的并购,现持有烟台巨力90%股权,公司已成为全球最大的TDI供应商。公司与福斯特、天合光能成立运营POE业务的合资公司;公司宣布了对六国化工和安纳达的并购合作项目,完善公司在电池材料领域的产业链布局。同时,公司对电池材料板块进行了重组,引入中韬投资公司。

技术创新成果丰富,多个事业部迸发亮点业务。公司2023年多项重大技术成果落地:MDI低盐酸比新工艺投用,装置能耗进一步降低;新一代TDI技术装置在福建投产,聚醚连续化单套产能提升至50万吨/年,为全球最大;自主开发的POCHP工业化装置即将开车;自主研发的异氰酸酯固化剂、聚醚胺、甲基胺装置开车成功;用于超高压电缆的XLPE中试开车成功。在业务方面:新成立氯产品事业部,国内直销客户数量第一;PC产品国内流通量提升至国内第二,出口量占中国首位;电池材料三元正极业务逐渐向好;TPU车衣膜业务国内市场份额居于首位。以上,为公司未来数年业务增长奠定良好基础。

投资建议:公司是国内化工行业龙头,在聚氨酯、石化、精细化学品、新材料等领域通过持续的技术创新和产业链布局,已经建立了较强的竞争优势。2024年将迎来POE、乙烯二期、蓬莱一期项目投产。我们预计2024-2026年归母净利润为198.37、230.30、266.01亿元,对应PE分别为13x11x、9x。我们看好公司发展趋势,维持“推荐”评级。

风险提示:1)下游需求下滑;2)新项目建设进度不及预期;

证券之星数据中心根据近三年发布的研报数据计算,东莞证券卢立亭研究员团队对该股研究较为深入,近三年预测准确度均值高达80.73%,其预测2024年度归属净利润为盈利199.65亿,根据现价换算的预测PE为12.42。

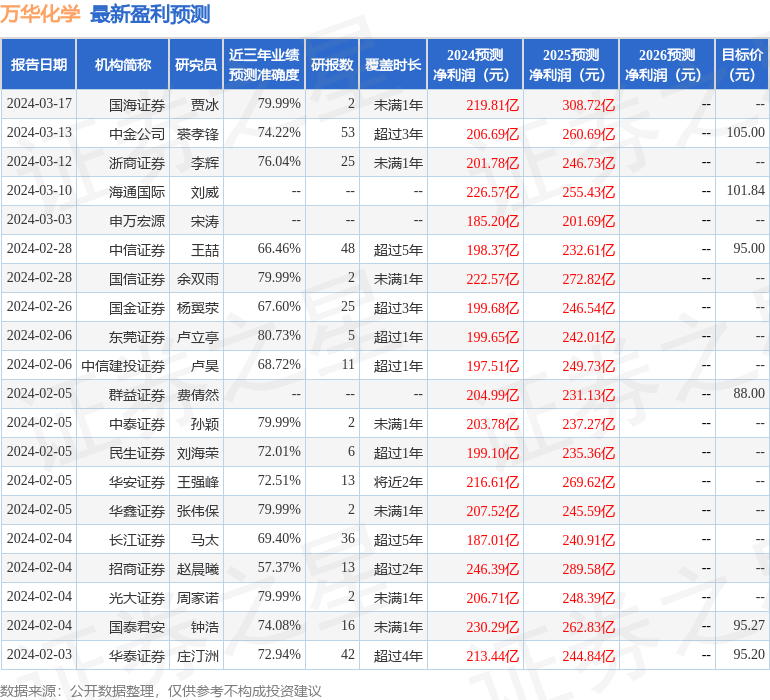

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级25家,增持评级1家;过去90天内机构目标均价为99.88。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP