天风证券股份有限公司杨英杰,王泽宇近期对中航重机进行研究并发布了研究报告《2023业绩稳定增长,静待毛利率拐点》,本报告对中航重机给出买入评级,当前股价为16.89元。

中航重机(600765)

事件:公司发布2023年年度报告以及2024关联交易预告。

2023业绩稳定增长,毛利率与净利率均有提升

公司2023年实现营收105.77亿元(同比+0.07%),考虑卓越出表、增值税政策变化影响同期可比口径增长12.77%。实现归母净利润13.29亿(同比+10.70%);实现扣非归母净利润12.89亿元(同比+8.81%)。从生产交付看,公司23年生产锻铸产品37,245.16吨,同比+30.97%,实现销售33,586.33吨,同比+22.22%,库存量16,221.13吨,同比+29.13%,产量与库存商品维持高增长。利润表端:毛利率31.28%,同比+2.04pcts;净利率13.21%,同比+0.62pcts;主营业务中锻铸业务毛利率29.76%,同比+1.57pcts;液压环控业务毛利率35.70%,同比+3.18pcts。从成本角度看,锻铸业务直接材料成本占比70.42%,较上年同期占比75.57%减少5.15pcts,直接材料成本41.26亿元,同比-10.27%,材料端降本效果显著。费用端:研发费6.61亿元,同比+52.3%,主要系研制项目增加以及材料试验费增幅较大;管理费用7.64亿元(同比+0.98%)保持平稳;财务费用0.12亿元,上年同期-0.22亿元,主要系利息收入降低与汇兑净收益减少;销售费用0.92亿元(同比+20.31%)。资产负债表端:存货37.21亿元,同比+12.21%;合同负债7.13亿元,同比+17.78%,公司存货与合同负债平稳向上。我们认为:公司处于航空航发领域中游核心配套环节,2023年受到行业部分下游客户去库存导致的订单延迟、产品价格调整、军品全额征收增值税等多重因素影响,公司业绩保持平稳增长。

24年关联交易预计金额大幅提升,公司业绩有望实现超预期增长

2023年公司实际产生关联交易105.11亿元(完成度74.29%),2024年公司预计关联交易总额153.50亿元,较23年实际关联交易金额增长46.03%。其中,销售产品及提供劳务预计实现45亿元,较上年实际发生额增长38.86%,采购货物及接受劳务22亿元,较上年实际发生额增长81.92%。我们认为:关联交易预计金额或对公司24年生产经营情况起到一定指引作用,公司全年业绩有望实现超预期增长。

公司大锻件研制生产能力初步形成,有望受益于下游型号放量

研制端:公司已启动50项大锻件研制工作,6项完成工艺验证件试制;公司与上飞公司深化合作,建立“大飞机锻铸联合创新平台”。生产端:陕西新区23年12月已部分投入试制并实现效益2309.53万元,24年将持续提高产能利用率实现收益;2023年公司收购宏山锻造80%股权,主要资产包含500MN、125MN、60MN、25MN锻压机及其相关配套,设备体系完整,主要为进口设备,精度高、稳定性好、使用寿命长,能够覆盖“大、中、小”、“高、中、低”锻件的研制和生产。我们预计宏山锻造24年也将实现产能的部分释放,同时宏山锻造有望实现减亏(购买日2023/7/31至2023/12/31期间净亏损约7560万元)。

构建“材料研发及再生-锻铸件成形-精加工及整体功能部件”的新生态

公司不断完善“材料研发及再生-锻铸件成形-精加工及整体功能部件”的新生态配套体系,建立材料回收技术路线,开展钛合金、高温合金不少于3个材料牌号研究与应用,逐步拓展新材料研发能力,构建材料回收循环再生体系,深化“研究院+企业”发展模式。我们认为:公司开展从材料到机加的全产业链整合,从源头探索材料研究及再生利用,有利于降低材料成本占比与综合成本,核心竞争力不断增强,长期盈利能力有望提升。

盈利预测与评级:公司核心业务或将受益于我军航空装备升级换代带来的需求增长,同时锻造产能有望在十四五期间持续落地,供需两旺未来可期。预计公司2024-2026年归母净利润分别为16.75/21.85/27.01亿元,对应P/E为14.67/11.25/9.10x,维持“买入”评级。

风险提示:军品业务波动的风险;新型号装备研制不达预期的风险;产品价格的风险;企业经营状况及盈利能力不达预期的风险。

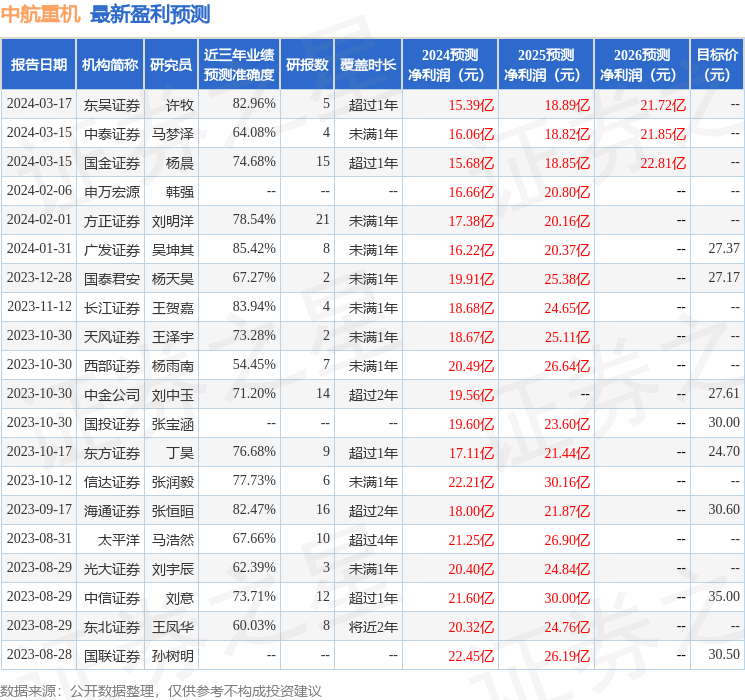

证券之星数据中心根据近三年发布的研报数据计算,广发证券吴坤其研究员团队对该股研究较为深入,近三年预测准确度均值高达85.42%,其预测2024年度归属净利润为盈利16.22亿,根据现价换算的预测PE为15.5。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为27.38。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP