东吴证券股份有限公司苏立赞,许牧,高正泰近期对中航重机进行研究并发布了研究报告《2023年年报点评:下游需求稳健,股权激励提高公司竞争力》,本报告对中航重机给出买入评级,当前股价为16.59元。

中航重机(600765)

事件:公司发布2023年年报。2023年实现营业总收入105.77亿元,同比去年增长0.07%,实现归母净利润13.29亿元,同比去年增长10.70%。投资要点

公司经营稳健,2023年度营收同比增长0.07%:2023年度营收为105.77亿元,同比增长0.07%,原因为下游需求增长,订单增加;实现归母净利润13.29亿元,同比增长10.70%,原因是公司收入规模持续提升,同时不断改进精益生产的水平、全力开展降本增效工作,产品的毛利水平得到提升。2023年度公司锻铸业务毛利率达到29.76%,增长了1.57个百分点,液压环控业务毛利率达到35.70%,增长了3.18个百分点,主要是公司收入规模持续提升,同时不断改进精益生产的水平、全力开展降本增效工作,产品的毛利水平得到提升。

加大股权激励力度促生产,收购相关公司股权提高竞争力:公司实施第二期激励计划,向激励对象授予1,338.80万股限制性股票,占公司股本总额的0.9095%。公司通过收购王华明团队持有激光公司15.58%股权和沈阳高新持有激光公司28.18%股权,提升公司锻铸造、增材制造的竞争力。公司于2023年6月10日与青海省水利水电(集团)有限责任公司和青海聚能钛业股份有限公司签订了受托经营管理协议,进一步提高整体锻铸技术水平和产品质量性能。公司还于2023年6月2日与山东南山铝业股份有限公司签订了收购山东宏山航空锻造有限责任公司80%的股权正式协议,收购完成后,公司将拥有500MN大型锻压机及其配套设施,迅速扩大公司大锻件的产能,公司进一步提高了核心竞争力。

国内下游需求稳定,国外市场稳中有升:公司隶属中国航空工业集团有限公司,聚焦高端航空锻铸造、高端液压环控主营业务,研制的产品几乎覆盖国内所有飞机、发动机型号,占据国内市场优势地位,同时在此基础上为国外航空企业提供配套服务。国内方面,各种支持制造业发展的政策将为公司锻铸和液压环控业务带来新的发展机遇。国外市场方面,2023年子公司宏远公司完成波音13项新品试制并实现批产,国际市场订单同比增长38%,销售收入同比增长80%以上,公司是波音、空客、赛峰、罗罗、GE、ITP、IHI、Mettis等知名航空制造企业的锻件供应商,疫情结束后国外订单逐渐恢复正常,未来有望持续提升。

盈利预测与投资评级:公司业绩符合预期,考虑到公司在锻造领域的领军地位,我们预计公司2024-2026年归母净利润分别为15.39(-1.98)/18.89(-2.65)/21.72亿元,对应PE分别为16/13/11倍,维持“买入”评级。

风险提示:1)军品订单不及预期;2)项目建设进度不及预期;3)研发能力不及预期。

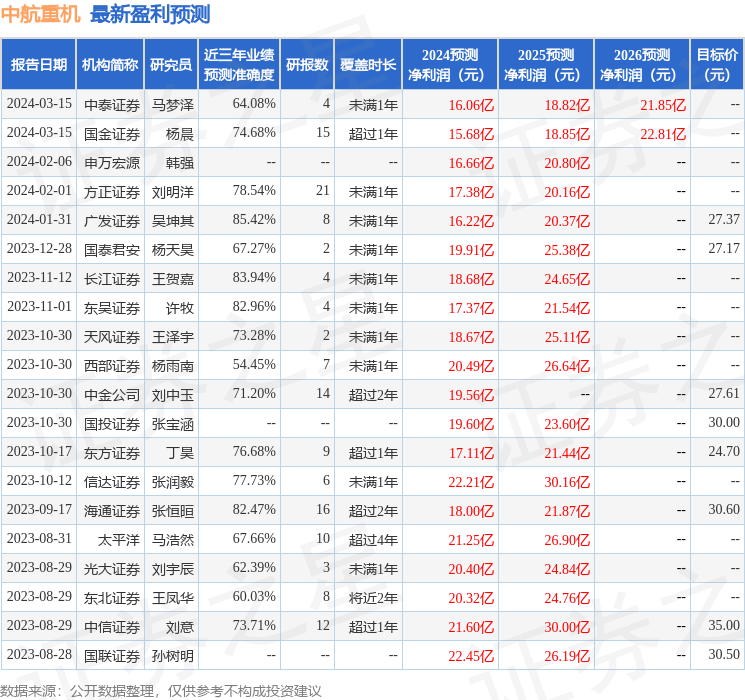

证券之星数据中心根据近三年发布的研报数据计算,广发证券吴坤其研究员团队对该股研究较为深入,近三年预测准确度均值高达85.42%,其预测2024年度归属净利润为盈利16.22亿,根据现价换算的预测PE为15.22。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为27.38。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP